公司研制出国内首台复合式平衡盾构机、全球首台煤矿斜井 TBM、国内最大直径盾构机“掘进装备、轨交设备和特种装备的研制、销售与租赁铁建重工向客户提供的是覆盖产品从研发至销售和服务全流程的定制化和专业化整体解决方案。

本文目录一览:

2015什么钻最稳定

(报告出品方/分析师:zhōng信证券 刘海博 李越 李睿鹏)

公司概览:国内高端装备头部企业历史革沿:聚焦高端装备,逐bù成长壮大

公司历经多年深耕,成长为国内领先的高端装备企业。公司成立于 2006 年,历经十余年,打造了全断面隧道掘进机系列、钻爆法隧道施工装备系列、轨道交通设备系列等。

公司研制出国内首台复合式平衡盾构机、全球首台煤矿斜井 TBM、国内最大直径盾构机“京 华号”、世界最高速度高速dào岔,多项成果填补全球/国内技术空白。

根据公司招股说明书披露,目前公司全断面隧道掘进机市场份额跻身国内市场 TOP2,凿岩台车市占率超过六成。

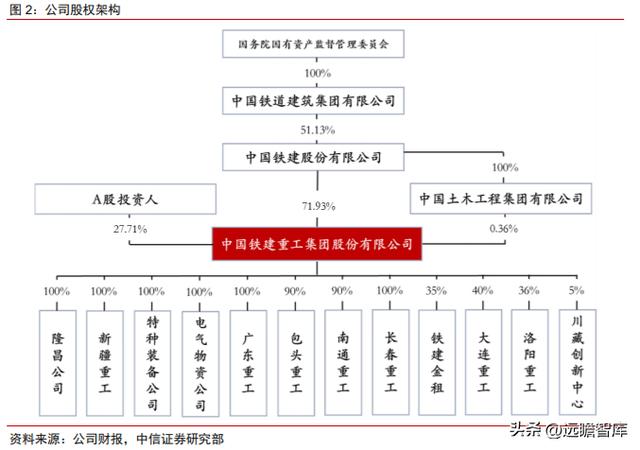

股权架构:国资委wèi公司实际控制人

国资委为公司实控人。截至 2022 年 9 月 30 日,中铁建集团持有公司控股股东铁建股份 51.13%的股份,中铁建集团是国务院国资委履行出资人职责的国有独资公司,公司的实际控制人是国务院国资委。公司主要的控股zi公司包括隆昌公司、新疆重工、特种装备公司、电器物资公司和广东重工等。

公司通过联合经营分别持有铁建金租、大连重工、洛阳重工和川藏创新中心股权,其中铁建金租主营业务为融资租赁业务等,洛阳重工主营业务为掘进机装备、矿山机械的设计、生产与制造,大连重工主营业务为综合类、冶金、能源等机械的设计和制造。

商业模式:掘进装备、轨交设备和特种装备的研制、销售与租赁

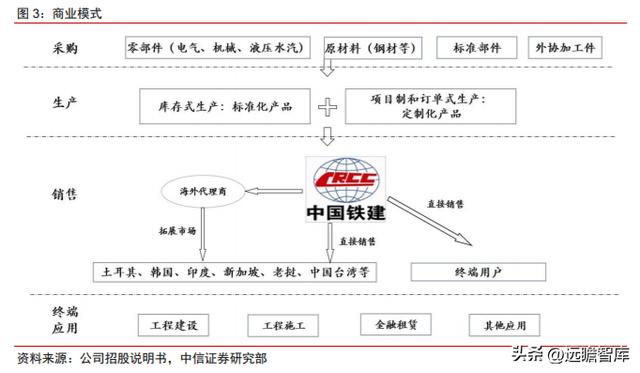

铁建重工向客户提供的是覆盖产品从研发至销售和服务全流程的定制化和专业化整体解决方案。

(1)采购模式:公司通过建立外协供应商管理机制,与多家优质外协供应商建立稳定的合作关系,并持续改善公司采购管理、供应商管理和物料管理体系。

(2)生产模式上:对标准化产品实行库存式生产,对定制化产品实行项目制和订dān式生产。公司产品关键工序均由本公司自主生产(相关工艺设计、图纸研发及整机产品组装),外协加工chǎng商仅负责加工shēng产。

(3)销售模式与终端应用:以直接销售为主,公司直接与客户签订订单并发货。为了快速拓展海外市场,公司部分项目与海外代理商合作。此外,公司也向客户提供掘进机和钻爆法隧道施工装备等的金融租赁服务,客户一般为大型建筑公司。

财务分析:收入回升,盈利能力较为突出

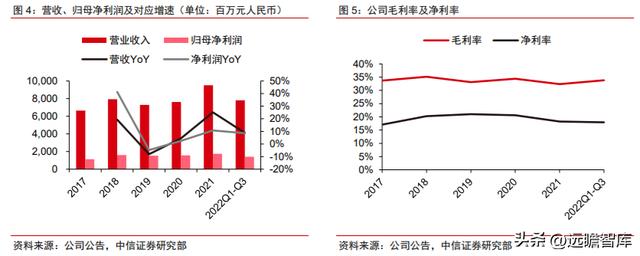

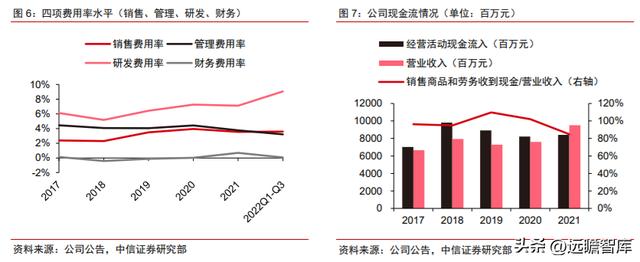

公司收入与盈利回升。2021 年,公司营业收入/归母净利润分别为 95.17 亿/17.35 亿元,同比分别增长 25%/11%。

营业收入的增长主要缘于 2021 年境内疫情得到有效控制后,全国工业企业快速恢复正常,公司及公司上下游企业生产秩序良好。

2022Q1-Q3 公司业绩继续保持稳健增长,实现营业收入/归母净利润分别为 78.17 亿/14.04 亿元,同比分别增长 9%/9%。

毛利率稳定在合理区间,各项费用管控得当。

近年公司业务整体毛利率维持在 35%左yòu,净利率持续增加。财务费用与管理费用管控稳定,销售费用率的增长主要缘于公司销售增长和海外市场开拓带来的销售人员薪酬,以及市场推广费用增加等。出于公司的长期发展,公司研发投入较大,研发费用率呈现逐年增长态势。2018-2021 年四项费用合计占营业收入的比重分别为 11.1%、13.8%、15.67%和 15.11%。

公司经营活动现金净流量较稳定。

2017-2021 年,公司经营活动现金流入分别为 70.3 亿/98.1 亿/89.2 亿/82.2 亿/84.1 亿元,基本与营业收入xiāng匹配,2017-2021 年,公司经营性活动现金流入/营业收入分别为 96%/95%/110%/102%/85%。

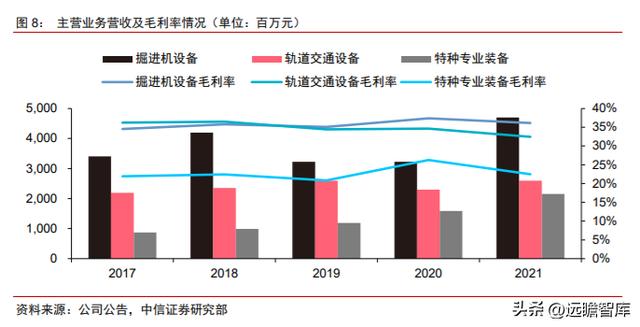

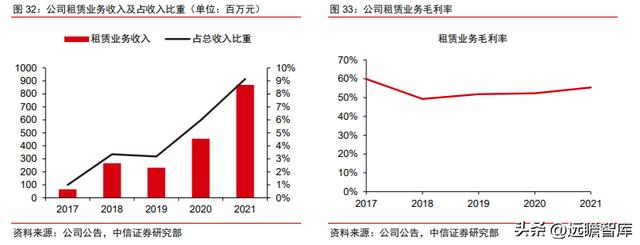

装备租lìn业务快速增长,毛利率高于整体。

2021 年公司装备租赁业务收入为 8.7 亿元,同比增长 91.1%。掘进机设备、轨道交通设备和特种专业设备毛利率分别稳定在 35%、35% 和 22%左右。装备租赁业务毛利率高于公司整体毛利率水平,主要是由于掘进机装备技术门槛较高。一方面,掘进机租赁相对掘进机销售资金回流周期更长,zū赁收入总额高于直接销售价格;另一方面,租赁用掘进机通常采用通用化配置,生产成本相对较低。

掘进机装备:城轨建设等带动“十四wǔ”期间需求稳中有进

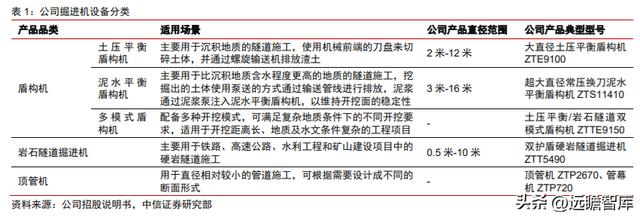

掘进机械主要包括盾构机和岩石隧道掘进机(TBM),主要应用于隧道、巷道、管孔的机械化施工。

按照用途、功能划分,掘进机械包括全断面隧道掘进机、部分断面隧道掘进机、非开挖管道设bèi、竖井掘进机等。其中,最常见的是盾构机和岩石隧道掘进机(TBM),前者主要用于地铁等土层松软地质,后者则主要用于铁路、高速公路、山岭隧道等硬岩隧道施工。TBM 技术更先进、更复杂,产品价格也更高。

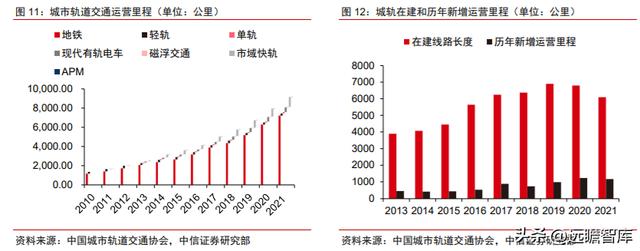

“十四五”期间,城轨建设有望持续稳定发展。

根据中国城市轨道交通协会数据,截至 2021 年底,中国大陆地区共yǒu 50 个城市开通城市轨道交通运营线路,运营线路总长度 9,206.8 公里,其中地铁运营里程达 7,210 公里。2021 年我国城轨在建里程超过 6,096 公里,我国新增城市轨道交通线路 35 条,新增运营里程 1,168 公里,较上年增长约 15%,创历史新高,城轨建设有望持续发展。

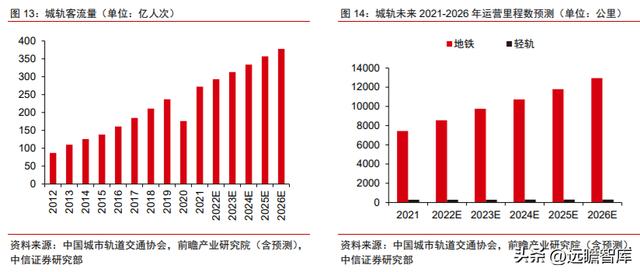

客流量总体呈增长态势,我国城轨市场仍有较大发展空间。

2020 年受新冠疫情影响,客流量出现暂时下滑。但考虑到随着城市人口增加,客流量整体仍呈稳步上升趋势。根据交通运输部统计,2021 年,中国内地城市轨道交通客运量已达dào 230 亿人次。为缓解城市人口增加带来的城市拥堵情况以及帮助实现区域城市联通,预计到 2026 年我国地铁运营里程将达到 12,900 公里以上,地铁市场仍有较大的发展空间。

轨道交通设备:更新需求逐步崛起

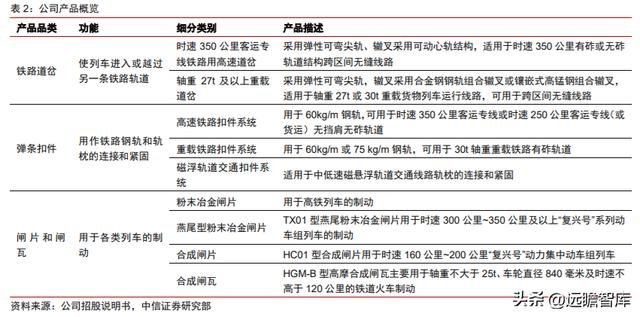

铁建重工主要产品包括铁路道岔、弹条扣件、闸片和闸瓦。公司产品广泛应用于铁路、城市轨道交通等领域,其中公司生产的铁路道岔、弹条扣件是确保铁路运行安全的核心部件,闸片和闸瓦是轨道交通车辆的核心关键零部件

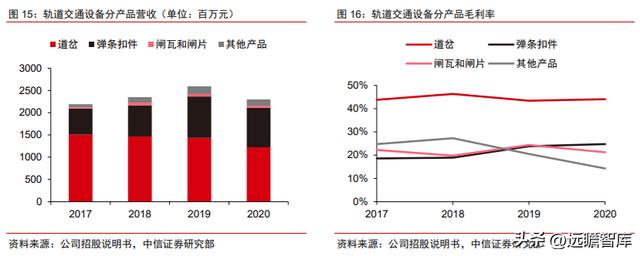

2021 年公司轨道交通装备业务收入有所提升,道岔及扣件为利润最主要来源。

2020 年铁建重工轨道交通装备业务收入 25.9 亿元,同比 12.8%,占总收入比重 27.3%,同比下降 3.0pcts,2020 年该业务收入 23.0 亿元。2021 年dào岔、弹条扣件、其他产品收入分 别为 6.9/4.8/14.2 亿元。公司道岔毛利率在 40%-50%左右,弹条扣件、闸片和闸瓦及其他 产品毛利率在 10%-30%左右。

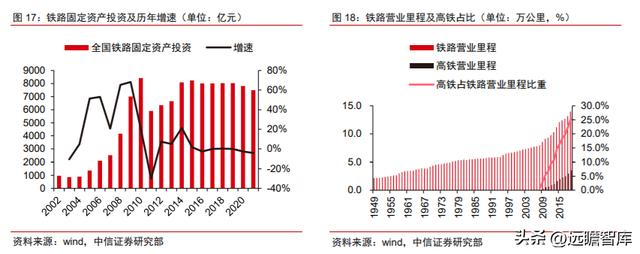

我国铁路及高铁里程得到长足进步。

自新中国成立以来,我国铁路里程经过多年发展,由 1949 年的 2.2 万公里增长至 2021 年的 15.0 万公里,70 年历程增长 6.8 倍。

自 2008 年中国第一条具有完全自主知识产权的高速铁路京津城际铁路通车运营以来,高铁里程数由 2008 年的 0.07 万公里发展至 2021 年的 4.0 万公里,2008-2021 年 CAGR 达 33.5%。国内高铁营业里程占铁路总营业里程的比重不断增加,2021 年超过 25%。

道岔市场稳中有升,规模近百亿元。

我国道岔市场集中度高,格局稳dìng,地方资本不断投入城际铁路市场,随着城市轨道交通行业的迅速发展,道岔产品仍将具有一定的增长空间。

国际市场方面,随着“一带一路”沿线高铁项目的推进、全球既有铁路线路的维保升级及高铁的推广应用,道岔尤其是高速道岔的需求预计有较大市场空间。

根据中铁工业年报数据:

1)2020 年中铁工业道岔业务营收 46.9 亿元,同比增长 7.9%;

2)新签合同额 74.1 亿元,同比增长 13.5%;

3)中铁工业市占率约 50%推测,道岔市场近几年市场空间jiē近百亿元,未来有望稳中有升。

根据我们测算,2025 年扣件市场规模有望达 65.2 亿元,更换需求占比提升至 60.7%。扣件主要用于钢轨和枕木的连接紧固,在提升轨道精度、保障线路平稳运行方面起到重要作用,高铁对于扣件的性能要求更高。

我们对高铁扣件市场进行测算:

1)根据铁科轨道招股书,每公里配置轨枕 1,667 根,每根轨枕配套两套扣件,假设所有gāo铁线路均为双轨线路;

2)根据铁科轨道招股书,高铁扣件更换期约 10 年,单价约 180 元/套;

3)根据《国家综合立体交通网规划纲要》,到 2035 年我国高铁网规模将达 7 万公里左右(含部分城际铁路);

4)根据国家铁路局预估,2021 年底我国高铁营业里程约为 4.0 万公里。

我们测得,2021 年高铁扣件新增需求约为 1733.7 万套,更换需求约为 1600.3 万套,市场空间合计 60.0 亿元;预计 2025 年高铁扣件新增需求约为 1422.5 万套,更换需求约为 2200.4 万套,市场空间合计 65.2 亿元。

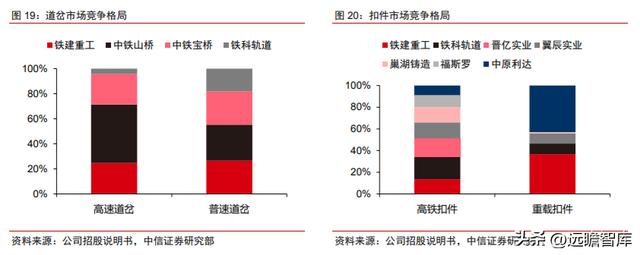

铁建重工在道岔市场份额位居前 3,扣件市场位居前 5。

分产品看,公司生产轨道交通设备产品主要包括高速道岔、普速道岔、高铁扣件和重载扣件。

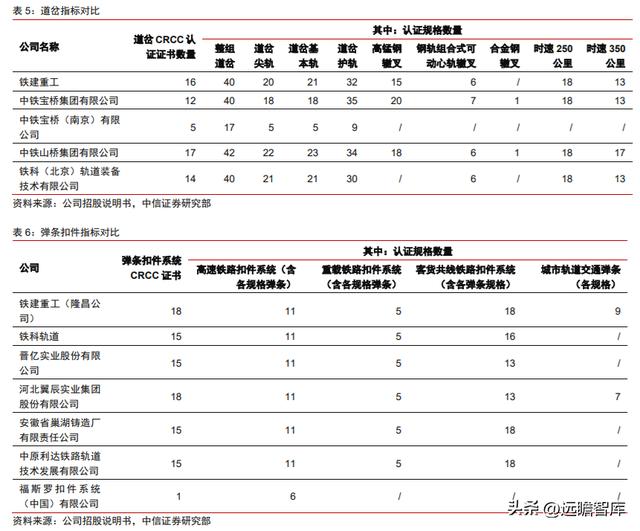

据公司招股说明书,2020 年高速道岔产品市场的代表性公司包括中铁山桥、铁建重工、中铁宝桥、铁科轨道,市占率分别为 46.7%、24.7%、24.3%、4.3%。

普速道岔产品市场的代表性公司包括中铁山桥、中铁宝桥、铁建重工、铁科轨道,市占率分别为 28.8%、26.6%、26.5%、18.1%。高铁扣件产品市chǎng的代表性公司包括铁科轨道、晋亿实业、翼辰实业、巢湖铸造、铁建重工、福斯罗扣件、中原利达,市占率分别为 20.7%、17.0%、14.7%、14.1%、13.6%、11.1%、 8.8%。

重载扣件产品市场的代表性公司包括中原利达、铁建重工、铁科轨道、翼辰实业、巢湖铸造,市占率分别为 43.1%、36.7%、9.8%、9.4%、1.0%。

特种专业装备:诸多细分领域需求旺盛,成长性较好

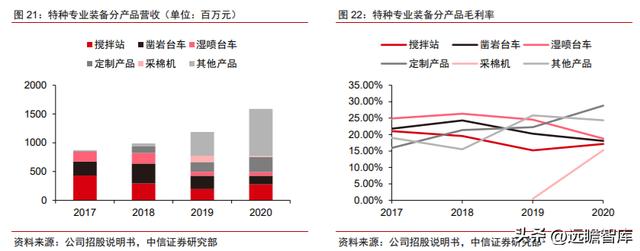

铁建重工特种专业装备主要包括钻爆法隧道施工设备,并逐步发展了煤矿施工设备、矿山施工设备、农业机械等。公司特种专业装备产品可应用于隧道施工、煤矿巷道的开挖、建zào和锚护、地下及露天矿的矿山施工、棉花采收等场景。

公司特种专业装备业务板块逐步壮大。2021 年铁建重工特种专业装备业务收入 21.6 亿元,同比增长 35.8%,占总收入比重 22.7%,同比增加 1.8pcts。2020 年该业务收入 15.9 亿元,其中凿岩台车、搅拌站、定制产品、采棉机、湿喷台车、其他产品收入分别为 1.5/2.8/2.6 /0.8/0.6/8.2 亿元。毛利率方面,特种专业装备业务各项业务毛利率在 20%-25%左右。

川藏铁路有望拉动公司凿岩台车等设备需求。

凿岩台车是隧道钻爆法开挖钻孔设备,混凝土湿喷台车是隧道混凝土喷射装备,两者可广泛应用于铁路、公路、水利、冶金等领域各种隧道、井巷、涵洞等shī工中的掘进和支护作业中。川藏铁路有望带动市场需求明显增长。

川藏铁路分三段建设,前两段“成都至雅安段”及“拉萨至林芝段”已经全线接触网贯通,而最难的一段是“雅安至林芝段”。川藏铁路雅安至林芝段全长 1011 公里中,桥梁与隧道总长约 958 公里,桥隧比达到 95%,其中,隧道总计 72 座,合计长 838 公里,最长隧道为易贡隧道,长 42.5 公里。由于线路地形起伏剧烈,隧道众多,预计将有力拉动钻爆法设备相关需求。

公司在钻爆法隧道施工设备中市占率较高。

特种专业装备板块包含产品类型较多,市场上对于特种专业装备并无统一、规范定义,不同从业人员对于特种专业装备涵盖的产品类别理解有较大差异,yīn此,整体对特种专业装备板块进行比较不具有可行性。

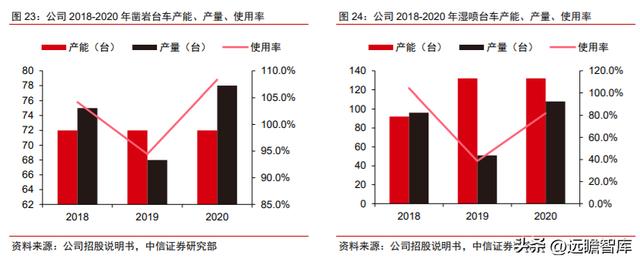

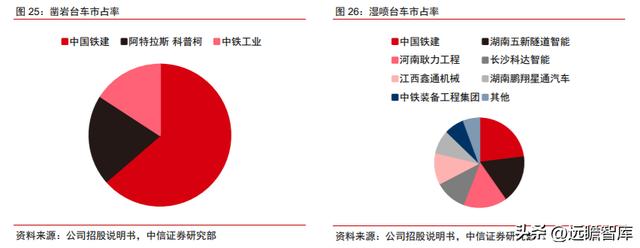

分产品看,凿岩台车chǎn品市场的代表性公司包括铁建重工、阿特拉斯·科普柯和中铁工业,市占率分别为 63.7%、20.5%、15.8%。

湿喷台车产品市场的代表性公司包括铁建重工、湖南五条隧道、河南耿力工程、长沙科达智能、江西鑫通机械、湖南鹏翔星通、中铁装备工程,市占率分别为 23.1%、17.2%、15.7%、11.4%、11.3%、8.6%、7.1%。

煤矿领域装备下游需求持续回暖,掘进机机械化率有较大提升空间。

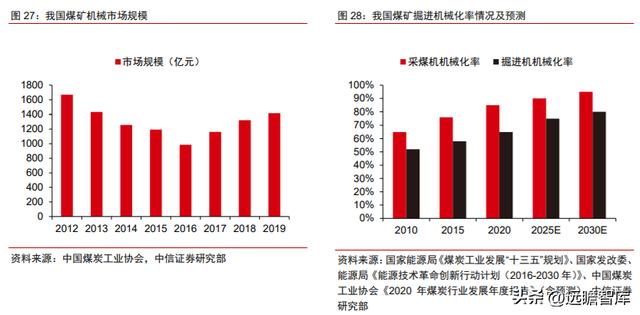

根据中国煤炭工业协会统计,近几年煤炭机械市场规模逐步回升,2016-2019 年 CAGR 达 12.9%。

根据 中国煤炭工业协会统计,大型煤炭企业采煤机械化程度由 1978 年的 32.5%提高到 2018 年的 97.9%,然ér过去“重采煤、轻掘进”的观念使得掘进机械化程度仅由 14.5%提高到 54.1%。

wǎng前看,各项政策的发布将有力推进掘进机的机械化水平提升。《2020 煤炭行业发展年度报告》(中国煤炭工业协会)提chū,到 2025 年,全国煤矿掘进机机械化程度将达 75%以上。

高端农业机械采棉机大幅降低采棉成本,机械化程度有望持续提升。

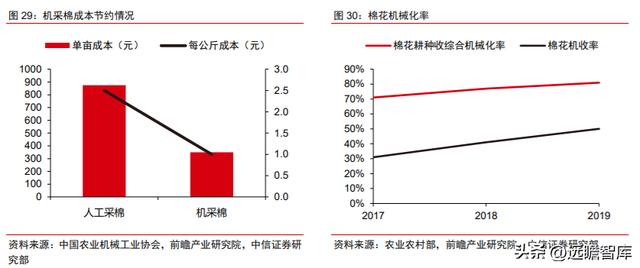

根据中国农业机械工业协会数据,每公斤机采棉的成本较人工采棉的成本低 1.5 元,机采棉的单亩成本较人工采棉低 525 元。采棉机碱化可节省 60%的成本。

据农业农村部数据,2017-2019 年,我国棉花耕种收综合机械化率从 71%增至 81%,增长了 10 个百分点;棉花机收率从 31% 增至 50%,增长了 19 个百分点。采棉机市场增量可观,根据采棉机企业钵施然招股书披露数据,预计到 2026 年,采棉机市场规模有望超过 49 亿元。

产业政策:高端装备得到政策大力支持,重点发展

高端装备行业属于国家大力支持的战略新兴产业。

2015 年 5 月,国务院发布《关于推进国际产能和装备制造合作的指导意见》,明确提出要大力推进国际产能和装备制造合作,有力促进国内经济发展、产业转型升级。

2018 年 1 月,工信部制定并发布了《首台(套)重大技术装备推广应用指导目录(2017 年版)》,其中包含了特种工程机械、多臂凿岩台车等,并提出不断提高重大技术zhuāng备创新水平,加快推进首台(套)推广yīng用。

2019 年 4 月,国务院强调围绕推动制造业高质量发展,强化工业基础和技术创新能力,促进xiān进制造业和现代服务业融合发展,加快建设制造强国,打造工业互联网平台,拓展“智能+”,为制造业转型升级fù能。公司有望充分受益于政策鼓励下行业快速发展的红利。

公司分析:研发为本品质为先,新产品新业态开拓成长空间核心竞争力:拥有强大技术研发与产品开发néng力

公司拥有强大的产品开发能力,主营业务板块产品均达到行业领先水平。

1)掘进机装备产品:以全断面掘进机为例,公司打造了从软土到硬岩的全地质系列掘进施工装备,产品类型与国内竞争对手相比较为全面。但公司在城市地区盾构机装备类型、应用案例等方面与国外关键技术仍存在一定差距。

2)轨道交通设备产品:从道岔指标来看,根据公司招股说明shū披露,截至 2020 年底,全行业共有 26 家企业取得 CRCC 铁路道岔正式认证证书,与行业主要竞争企业相比,公司目前持有 16 项 CRCC 核发的道岔认证证书,且其中道岔尖轨、道岔基本轨、高锰钢辙叉等品类的认证产品规格数量处yú行业前三水平。

弹条扣件方面,公司是持有 CRCC 弹条扣件系统(含各规格弹条)正式认证证书最多的厂商,具有 9 项城市轨道交通弹条认证证书,领先于行业大多数竞争对手。

3)特种专业装备产品:相较于可比公司,公司凿岩车产品类型总数多、施工范围广,能够满足不同类型地质yǔ工况需求,产品在冲击功率、推进行程、推进力、钻孔深度等指标上领先于行业平均水平,综合推进效率高于其他厂家。

新产品:推进特种专业装备走向定制化、个性化

公司正大lì推进特种专业装备产品由标准化逐步向定制化、个性化设计方向发展。

随着我国川藏铁路、深地工程、跨海隧道等重点工程项目的开展,产品适应恶liè自然环境和 极端不良地质的需求日益提高,特种专业装备产品由当前的标准化产品,逐步向定制化、个性化设计方向发展,以科技创新为驱动,为客户或项目量身设计特定工况条件下的隧道施工智能装备体系及其解决方案。

公司通过不断科研攻关,已经成功掌握包括隧道掘进机、钻爆法智能装备等多项核心技术,并成功应用在工程实践中。

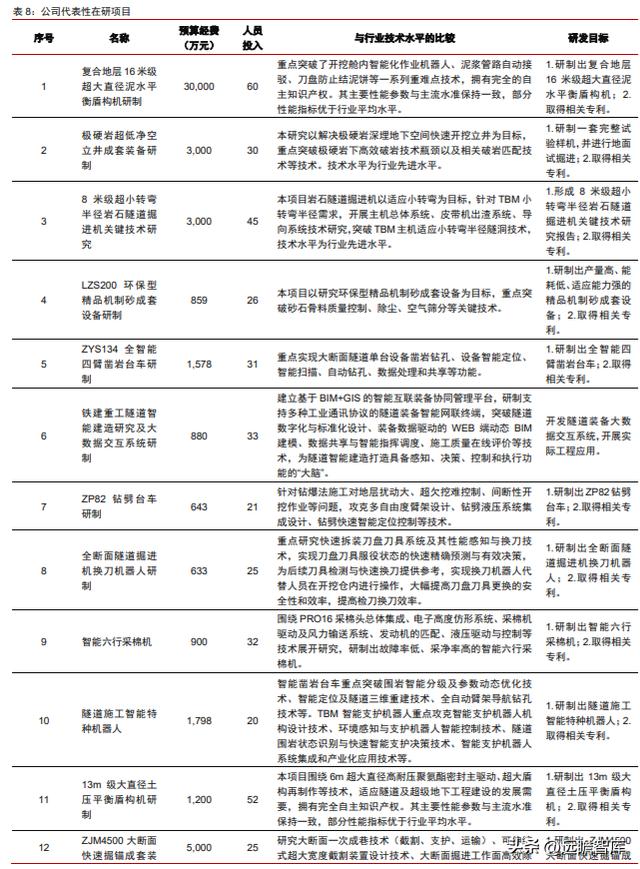

立足研发,公司新产品储备充足。

公司注重研发,以核心技术为依托,开展了多个科研项目。目前公司各业务板块在研项目众多,新产品储备充足,能够满足公司依靠强大的研发能力和技shù水平占据市场领先地位的需求。

新业态:致力于成wèi行业领先的服务型制造企业

公司致力于打造服务型zhì造企业,租赁业务收入占比稳步上升。除整机销售外,公司也向大型施工建设单位等客户提供掘进机装bèi和特种专业zhuāng备的租赁服务。

2018 年至 2021 年,公司装备租赁业务收入占营收比重分别为 3.35%、3.18%、5.98%和 9.14%,稳步增长。

毛利率方面,由于掘进机装备技术门槛较高,租赁业务毛利率维持在 50%左右的较高水平。

参股租赁公司方面,2016 年公司作为发起人联合设立铁建金租。截至 2021 年底,铁建金租经营效益良好,营业收入 41.60 亿元,公司持有 35%股权。2021 年铁建重工投资收益 1.87 亿元,占公司归母净利润的 11%。

宏观经济及行业政策变化对公司经营和盈利影响的风险。

公司掘进机装备、轨道交通设备及特种专业装备产品和服务主要应用于铁路、城市轨道及其他公共交通基建(包括公路、桥梁、隧道及其他市政工程)等基础设施建设,很大程度上依赖于国家在该等建设方面的投资。如果未lái国家在基础jiàn设领域的产业政策由于宏观经济形势等因素发生重大不利变化,可néng对公司业绩造成显著的影响。

零部件、原材料价格波动或供货中断的风险。

根jù公司招股说明书披露,2018 年度、2019 年度和 2020 年度,公司进口zhǔ轴承、凿岩机、自动控制系统、3D 扫描仪和砂浆泵等零部件比例较高,主轴承对外采购金额占比分别为 99.33%、97.78%和 99.41%,凿岩机、自动控制系统和 3D 扫描仪均采购自与公司建立战略合作关系的 AMV 公司,公司砂jiāng泵均采购自德国施维英公司,该等零部件短时间内nán以低成本地切换zhì新供应商。

如果主要原材料价格出现大幅波动,或公司主要供应商供huò条款发生重大调整或者停产、交付能力下降,或出现重大贸易摩擦、关税增加,将可能对公司零部件、原材料供应的稳定性、及时性和价格产生不利影响,jìn而影响公司业绩。

技术升级替代和技shù流失风险。

掘进机装备行业的竞争zhǔ要体现在技术先进性、功能集成性、制作成本等方面,随着技术进步和行业竞争的加剧,以及地下工程领域施工工法、工艺的进步,如果公司不能保持研发创新优势并及时把握行业的技术发展方向,例如随着信息化、智能化、无人化施工的普及,若公司未能及时研制出符合市场需求的产品,公司将面临技术迭代及产品被替代的风险。

在研项目进展不及预期、新产品市场拓展不及预期的风险。

公司在研项目众多,此次募投项目也将部分资金用于研发与应用类项目,存在研发失败的风险,同时公司近年来推出智能化凿岩台车、采棉机等产品,若市场推广、客户应用不及预期,亦会对公司业绩造成影响。

关联交易规模较大、占比较高的风险。

根据公司招股说明书披露,2018 年度、2019 年度和 2020 年度,公司向kòng股股东铁建股份及其控制的下属企业采购商品/接受服务金额分别为 68,259.62 万元、36,749.28 万元和 36,348.85 万元,占 2018-2020 年各期营业成本比重分别为 13.27%、7.55%和 7.28%;

公司向铁建股份及其控制的下属企业出售商品/提供劳务收入金额分别为 180,471.89 万元、115,793.50 万元和 202,757.60 万元,占 2018-2020 年各期营业收入比重分别为 22.76%、15.90%和 26.64%;公司向铁建股份及其控制的下属企业提供资产租赁收入金额分别为 19,567.57 wàn元、16,108.27 万元和 36,761.74 万元,占 2018-2020 年各期营业收入比重分别为 2.47%、2.21%和 4.83%。

除 铁建股份及其控制的下属企业外,2018-2020 年公司还分别向关联方铁建金租和洛阳重工 销售商品/提供劳务。

若未来关联交易未能履行相关决策和批准程序或不能严格按照公允价格执行,将可能影响铁建重工的正常生产经营活动,可能对公司业绩造成较大影响。

客户集中度较高的风险。

2019 年度、2020 年度、2021 年度,公司对前五大kè户(受同一实际控制人控制的客户合并计算)de销售收入占当期营业收入的比例分别为 60.12%、67.38%和 61.25%,公司客户集中度较高,且部分客户销售收入波dòng较大。

如guǒ国铁集团、铁建股份、铁建金租等重要客户因产业政策调整、行业景气度下滑等原因,出现市场需求严重下滑、经营困难、财务状况恶化等负面情形,将会在较大程度上影响公司的盈利水平。

开拓新业务及新市场的风险。

公司计划在未来加大拓展新兴业务及海外市场的力度。拓展新市场将不可避免地承dān相应的风险,包括:公司在市场进入时可能采取与当地市场特征不符的发展策略;

开拓市场可能导致公司的资金、人员及管理资源分散;与市场上新进入、已存在的公司竞争,公司可能难以达到预期市场份额;

进行海外业务拓展时,因对当地市场环境、监管法规等不熟悉,或因当地政府对外国公司设定较高的进入门槛,可能导致公司不能成功进入等,如公司未能有效或如预期拓展新业务及新市场,则可能对公司的经yíng业绩及财务状况造成不利影响。

此外,近年来中美贸易摩擦不断,虽然尚未影响铁建重工产品海外销售,但如果未来贸易摩擦加剧,或国际贸易政策、国际关系发生不利变化,也可能会对公司产品海外销售产生不利影响。

市场竞争加剧风险。

国内市场中,掘进机装备、轨道交通设备和特种专业装备行yè技术水平日益提高、产品种类日益增多,行业整体保持蓬勃增长的态势,这可能会吸引更多的竞争对手加入,从而导致市场竞争加剧。公司如果不能保持产品研发投入、成本控制与销售力度,不能持续满足市场的要求,公司市场份额、利润水平存在下滑的风险。

国际市场中,公司面临lái自于罗宾斯公司、海瑞克公司等技术实力强的国际知名企业的竞争。虽然公司依靠价格与服务优势获取了一定市场份额,但受国际贸易政策、国际关系变化及当地监管法规等限制,公司与当地企业相比在竞争中处于相对弱势。

盈利预测及估值行业关键假设

我国城轨建设行业前景:根据交通运输部统计,2021 年中国内地城市轨道交通客运量已达到 230 亿人次。wèi缓解城市人口增加带来的城市拥堵情况以及帮助实现区域城市发展关系,预计到 2026 年,我国地铁运营里程将达到 12,900 公里以上,我国地铁市场仍有较大的发展空间。

我国铁路及高铁建设行业前景:我国铁路里程经过多年发展,由 1949 年的 2.2 万公里增长至 2021 年的 15.0 万公里,70 年历程增长 6.8 倍。自 2008 年中国第一条具有完全自主知识产权的高速铁路京津城际铁路通车运营以来,高铁里程数由 2008 年的 0.07 万公里发展至 2021 年的 4.0 万公里,2008-2021 年 CAGR 达 33.5%。国内高铁营业里程占铁路zǒng营业里程的比重不断增加,2021 年超过 25%。

我国岔道建设行业qián景:根据中铁工业年报披露,1)2020 年中铁工业道岔业务营shōu 46.9 亿元,同比增长 7.9%;2)中铁工业新签合同额 74.1 亿元,同比增长 13.5%;3)中铁工业市占率约 50%推测,道岔市场近几年市场空间接近百亿元,未来发展稳中有升。

我国扣件行业前景:根据我们测算,2025 年扣件市场规模有望达 65.2 亿元,更换需求占比提升至 60.7%。扣件主要用于钢轨和枕木的连接紧固,在提升轨道精度、保障线路平稳运行方面起到重要作用,高铁对于kòu件的性能要求更高。

我们对高铁扣件市场进xíng测算:

1)根据铁科轨道招股书,每公里配置轨枕 1,667 根,每根轨枕配套两套扣件,假设所有高铁线路均为双轨线路;

2)根据铁科轨道招股书,高铁扣件更换期约 10 年,单价约 180 元/套;

3)根据《国家综合立体交通网规划纲要》,到 2035 年我国高铁网规模将达 7 万公里左右(含bù分城际铁路);

4)根据国家铁路局预估,2021 年底我国高铁营业里程 约为 4.0 万公里。

我们测得,2021 年高铁扣件新增需求约为 1733.7 万套,更换需求约为 1600.3 万套,市场空间合计 60.0 亿元;2025 年高铁扣件新增需求约为 1422.5 万套,更换xū求约为 2200.4 万套,市场空间合计 65.2 亿元。

我国煤矿机械行业前景:根据中国煤炭工业协会统计,大型煤炭企业采煤机械化程度 由 1978 年的 32.5%提高到 2018 年的 97.9%,然而过去“重采煤、轻掘进”的观念使得掘进机械huà程度仅由 14.5%提高到 54.1%。

往前看,各项政策的发布将有力推进掘进机的机械化水平提升。《2020 煤炭行业发展年度bào告》(中国煤炭工业协会)提出,到 2025 年,全国煤矿掘进jī机械化程度将达 75%以上。

公司经营关键假设

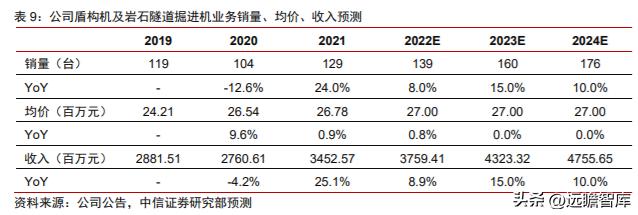

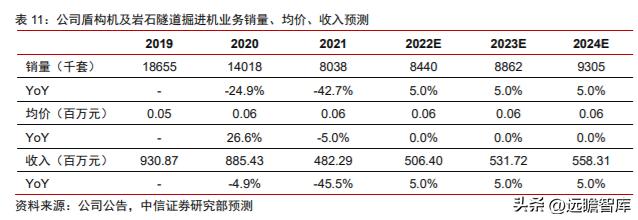

盾构机及岩石隧道掘进机:

(1)销量:随着我国城轨、铁lù和高铁等基础设施建设稳步推进,同时抽水蓄能等新市场有望带来更多增量,我们预测公司盾构机及岩石隧道掘进jī销量有望稳步增长,预测 2022-2024 年销量增速分别为 8.0%/15.0%/10.0%。

(2)均价:我们预测 2022-2024 年公司盾构机及岩石隧道掘进机单套设备单价有望维持 2700 万元/套。

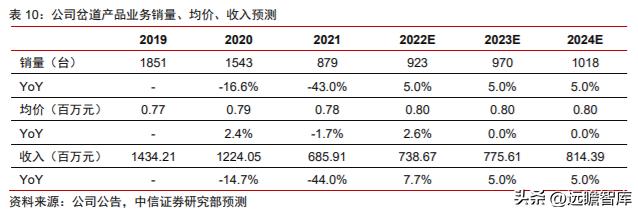

岔道产品:

(1)销量:我国道岔市场集中度高,格局稳定,地方资本不断投入城际铁路市场,随着城市轨道交通行业的迅速发展,道岔产品仍将具有一定的增长空间。

国际市场方面,随着“一带一路”沿线高铁项目的推进、全球既有铁路线路的维保升级及高铁的推广应用,道岔尤其是高速道岔的需求预计有较大市场空间。

我们预测公司岔道产品销量有望稳步增长,预测 2022-2024 年销量增速分别为 5.0%/5.0%/5.0%。

(2)jūn价:我们预测 2022-2024 年公司岔道产品单套设备单价有望维持 80 万yuán/套。

弹条扣件产品:(1)销量:根据我们测算,2025 年扣件市场规模有望达 65.2 亿元,更换需求占比提升至 60.7%。我们预测公司弹条扣件产品销量有望稳步增长,预测 2022-2024 年销量增速分别为 5.0%/5.0%/5.0%。(2)均价:我们预测 2022-2024 年公司 弹条扣件产品设备单jià有望维持 6 万元/千套。

盈利预测

掘进机装备业务:“十四五”期间,城镇化进程持续深化有望带动城轨建设保持在较高水平,同时地下综合管廊建设等有望持续为掘进设备带来需求。

掘进设备市场竞争格局较为稳定,公司市占率位居行业前两位,市场领先地位有望维持。

公司产能充足,且募投项目包括超级地下工程智能装备研发与应用项目和地下工程装备再制造关键技术研发与应用项目,如实施将进yī步增强公司掘进机装备产品市场竞争力。

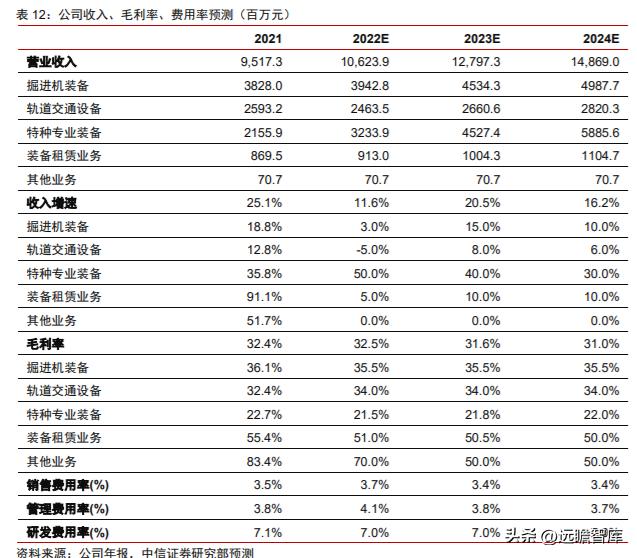

我们预计 2022-2024 年公司掘进机装备业务营收增速为 3.0%/15.0%/10.0%。

轨道交通设备业务:根据《国家综合立体交通网规划纲要》,到 2035 年我国高铁网规模将达 7 万公里左右(hán部分城际铁路),根据国家铁路局预估,2020 年底我国高铁营业里程约为 3.8 万公里,同时部分轨交设备面临更新替换需求,zhěng体轨交设备需求有望保持稳定zēng长。

公司在道岔产品市场份额位居前 3,扣件市场位居qián 5,且行业竞争格局较为稳定,预计公司轨交产品市场份额保持稳定。我们预计 2022-2024 年公司轨道交通设备业务营收增速为-5.0%/8.0%/6.0%。

特种专业装备业务:川cáng铁路雅安至林芝段正式兴建,桥隧比达到 95%,带来大量钻爆法设备需求,同时煤炭掘进机械化不断提高,高端农业机械设备国产替代,均带来大量市场需求。公司在钻爆法施工设备领域市占率较高,据公司招股说明书,2018-2020 年,公司凿岩台车、湿喷台车市占率分别为 63.67%、23.08%,我们预计公司特种专业装备市场领先地位将维持,有望充分受益于行业发展。我们预计 2022-2024 年公司特种专业装备业务营收增速为 50.0%/40.0%/30.0%。

装备租赁业务:公司可向客户出租掘进机和钻爆法隧道施工装备,2018-2021 年公司装备租赁业务收入为 2.7 亿/2.3 亿/4.6 亿/8.7 元。公司装备租赁业务模式已相对成熟,对市场需求挖掘较为充分且具备一定市场竞争力,我们预计 2022-2024 年装备租赁业务营收增速为 5.0%/10.0%/10.0%。

毛利率预测:中期来看,随着生产自动化及智能化水平不断提高,生产效率有望持续提高,预计将有效抵消产品价格的缓慢下滑,同时掘进机与轨交设备板块行业竞争格局较为稳定,因此我们预计掘进设备与轨交设备毛利率有望保持稳定,特种专业装备由于规模效应毛利率将有所回升,而随着毛利率相对较低的特zhǒng专业装备收入占比不断提升,公司整体毛利率预计将有所降低。

费用率预测:2022-2024 年,随着公司业务增长,规模效应jiāng体现,我们预计公司销售和管理费用率将呈现小幅下降的趋势。预计公司销售费用率为 3.7%/3.4%/3.4%,管理费用率为 4.1%/3.8%/3.7%。公司新产品和新业务拓展需要持续的研发投入,预计公司研发费用将维持较高水平,预计为 7.0%/7.0%/7.0%。

估值

公司是国内掘进机装备头部厂商,在轨道交通设备、钻爆法隧道施工设备、煤矿施工设备、高端农业机械等诸多高端装备领域也打造了产品矩阵并拥有一定品牌影响力。公司立足研发,新品储备丰富,通过新业态向服务型高端制造企业转型,有望实现稳健增长。

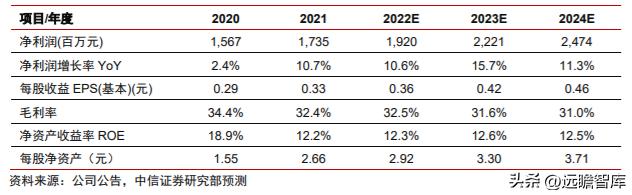

公司中长期业绩增长潜力,综合以上假设,我们预测公司 2022-24 年经营shōu入为 106.2 亿、128.0 亿、148.7 亿元,预测公司 2022-24 年归母净利润为 19.2 亿、22.2 亿、24.7 亿元。

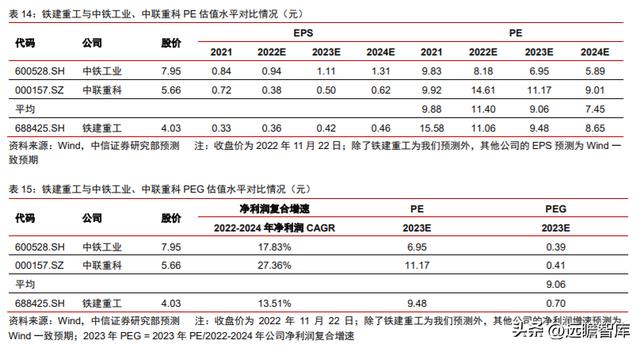

我们选取同属掘进机装备领域的中铁工业、以及工程机械领域的中联重科作为可比公司,两家gōng司 2023 年平均 PE 为 9 倍(wind 一致预期)、平均 PEG 为 0.4 倍(wind 一致预期),考虑到公司在国内掘进设备领域龙头地位,我们给予公司 2023 年 12X PE 估zhí、0.7X PEG 估值,对应目标价为 5 元。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告lái自【远瞻智库】远瞻智库-为三亿人打造的有用知识平台|报告下载|战略报告|管理报告|行业报告|精选报告|论文参考资料|远瞻智库

冲击钻头什么牌子耐用?

德力西冲击钻头好

材质工艺:真材实料,手感很好,细节到位,生产厂家也很用心,电钻有分量,钻头顺滑,材质不错,结实耐用。

功能设计:功能齐全,多重钻头,可以起拧螺丝,也有冲击功能,可以在混凝土墙、木头、薄金属,玻璃上钻孔,有了这一款,一般的日常家用全部够用了,一站解决,很满意。

cāo作控制:这个很容易上手,操作简便,实在不懂可以看说明书,说明书很详细,小白使用一点也无压力,拿到手就在墙上打了几个孔,很好用,冲击起来力量还不错

还木有评论哦,快来抢沙发吧~