情感意义丰富我们通常研究的黄金珠宝首饰行业包括黄金、钻石、铂金、K 金和玉石等多个 品类,但受益钻石首饰 在婚嫁场景中的渗透率提升及日常悦己消费需求崛起,下游零售毛利率超 60%钻石首饰行业的产业链分为三部分。

本文目录一览:

老凤祥钻石卡有什么用

(报告出品方/作者:国信证券,张峻豪)

1 行业概览:钻饰规模超千亿,后疫情时期需求复苏钻石首饰:珠宝品类之一,情感意义丰富

我们通常研究的黄金珠宝首饰行业包括黄金、钻石、铂金、K 金和玉石等多个 品类,主要用于婚嫁、送礼、自我奖赏、投资收藏等用途。其中黄金首饰即以 含金量不少于 99%的材质制成的首饰,是我国主流的珠宝消费品类之一,具有 较强的保值属性;钻石首饰即镶嵌有钻石的各类珠宝首饰的简称,在发展历程中逐步被赋予了情感意义,包括对于美好爱情的向往和对于品质生活的追求等。 本文的研究重点集中在钻石首饰领域。

行业规模:千亿市场增速稳健,后疫情时期需求复苏

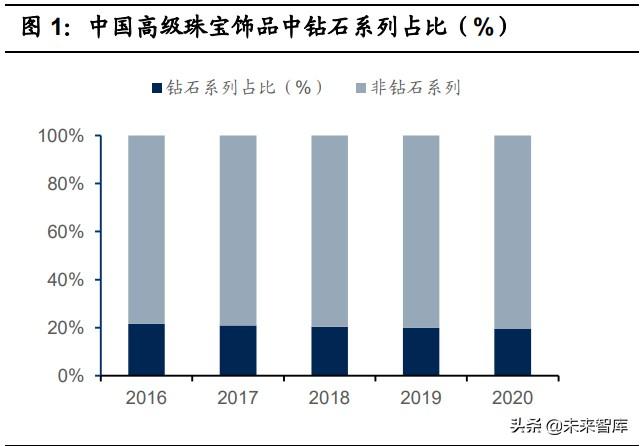

据欧睿国际数据,2020 年中国高级珠宝饰品(贵金属制成,不含用于服装装饰 的产品)零售规模 5660 亿元左右,疫情影响下同比-6.1%,预计 2021 年实现 同比+18.71%的增长至 6719 亿元。其中钻石首饰 2020 年销售占比 19.4%,对 应零售规模 1098 亿元左右,同比-8.92%,同样据欧睿国际数据预计 2021 年在 需求持续复苏释放情况下可实现同比+21.77%的增长至 1337 亿元。

从过去几年的增速看,钻石产pǐn终端零售规模较为稳健,2016-2019 年复合增速为 1.88%。总体上,我们认为虽然近年来结婚率有所下降,但受益钻石首饰 在婚嫁场景中的渗透率提升及日常悦己消费需求崛起,钻石行业整体零售规模 有望保持稳健增长。

从具体消费场景看,钻石首饰通常用于婚嫁(爱的承诺)、爱情赠与、非爱情赠予及自我奖励等,其中钻石作为爱情见证的形象深入人心,带来婚恋消费场景 占比较高:据 De Beers 数据,中guó钻石珠宝按消费chǎng景来划分,“LOVE”场 景占比达到 58%,其中婚嫁场景占比从 2013 年的 23%提升至 2018 年的 28%,ài的礼物场景占比 30%。此外,自我激励和非爱情赠予占比分别为 27%和 16%, 随着消费升级持续驱动钻石产品加速进入居民日常生活,以及个性化年轻消费群体正在成为消费主力,非婚情景的消费占比有望持续提升,这也是未来拉升 钻石复购lǜ的重要驱动。

从后疫情时期表现看,在 2020 年 Q1 受疫情影响后,中国钻石首饰消费呈现逐 季复苏态势。据贝恩公司数据,2020 年 Q1-Q4 中国钻石首饰消费分别同比 -40%/-7%/+10%/+15%-+20%。此外,消费者也对后续的钻石购买表现了较高 的信心,59%的消费者表示疫情后会在钻石首饰上消费相同的金额,22%消费 者会花费更多的金额。

产业链概述:上游集中度高,下游零售毛利率超 60%

钻石首饰行业的产业链分为三部分,天然钻石行业包括上游的原石生产供应、 中游的切割、抛光和其他加工生产以及下游的终端零售,培育钻石行业上游则 主要是实验室毛钻的生产供应。具体来看:

产业链上游

1)天然钻石方面,上游产业链的集中度较高,从产量上看,全球前四大天然钻石供应商分别为埃罗沙公司(ALROSA,主要矿产地在俄罗斯)、戴比尔斯(De Beers,主要矿产地在博兹瓦纳、南非等地)、力拓(Rio Tinto,主要矿产地在 澳大利亚)和佩特拉钻石(Petra Diamonds,主要矿产地在南非和坦桑尼亚)。 参考贝恩gōng司数据,预计以上四家供应商占据了全球 60%-65%的钻石原石产量。 而在具体产量方面,受疫情影响,2020年的产量同比下降 20%至 1.11 亿克拉。 2)培育钻石方面,其上游主要是实验室毛钻的生产供应,即利用高温高压法(HTHP)和化学气相沉积法(CVD)培育毛坯钻。2020年全球培育钻石毛坯产量为 600-700 万克拉,其中 50%左右在 中国利用 HTHP 法生产制造,代表性企业包括中南钻石、黄河旋风、力量钻石 等。CVD法培育钻石的产能则主要集中在美国、印度、中东及新加坡等区域。

产业链中游

钻石产业链中游主要系钻石的切割、抛光及其他加工生产děng,其中天然钻石和 培育钻石基本共用该条加工产业链,不存在明显差异。从产能分布看,毛钻的 切割和抛光的绝大部分产能集中在印度:2020年全球切割和抛光毛坯钻石进口 量中,印度预计占据了 95%的市场份额,中国市场份额在 3%左右。

产业链下游

钻石产业链下游主要系各终端零售品牌,目前天然钻石品牌和培育钻石品牌不存在特别明显的交集,主要的天然钻石品牌对于是否进军培育钻石市场多数还 仍处在观望阶段。总体上,钻石零售端的集中度较上游fēn散,竞争较为激烈, 尤其反映在天然钻石的中高端价格带市场;培育钻石则相对处于早期,零售市 场以美国和中国市场为主。

总体上从产业链的价值分布看,上游供应及下游零售的盈利能力较强,中游加 工环节的附加值相对jiào低,具体来看:

1、上游环节中,1)全球最大天然钻石开采供应商 ALROSA 近年来的经营较为 稳 健 , 其 毛 利 率 可 达 到 50% 左 右 , 2018-2020 年净利率分别为30.17%/26.34%/14.56%;2)培育钻石方面,参考力量钻石招股书数据,其培 育钻石毛利率超过 60%。

2、中游huán节中,其产业链附加值相对较低,参考贝恩公司数据,钻石的切割及 抛光过去几年的利润率总体在 2%-5%之间。

3、下游环节中,cān考蒂芙尼(Tiffany)、周大生、迪阿股份、莱绅通灵等较大 规模品牌零售商的财务数据,天然钻石的销售毛利率zài 65%左右。同时培育钻 石产品的终端零售毛利率亦超过 60%。

本篇报告的研究也将重点聚焦产业链附加值较高的终端零售环节,后文部分将 会对比进行详细的研究分析。(报告来源:未来智库)

首先,从宏观层面看,珠宝属于可选高价格弹性消费品,人均可支配收入稳步 增长及消费升级趋势的持续是底层支撑。其次,我们从消费群体的购物偏好来 看,其中年轻群tǐ在珠宝消费场景中对于不同钻石品类的青睐,以及对于悦己 式消费理念的重视,将推动行业规模增长。

最后我们将从钻石首饰的消费场景出发分析未来行业的发展驱动力,包括:1) 即使在结婚率下降背景下,对标国际市场,钻石首饰产品在婚嫁场景中的渗透 率仍有提升空间;2)悦己消费场景整体处于加速成长过程中,给钻石市场带来 的发展机遇。具体分析如下文:

宏观层面:居民消费升级提供底层支撑,“gòng同fù裕”打开下沉增量

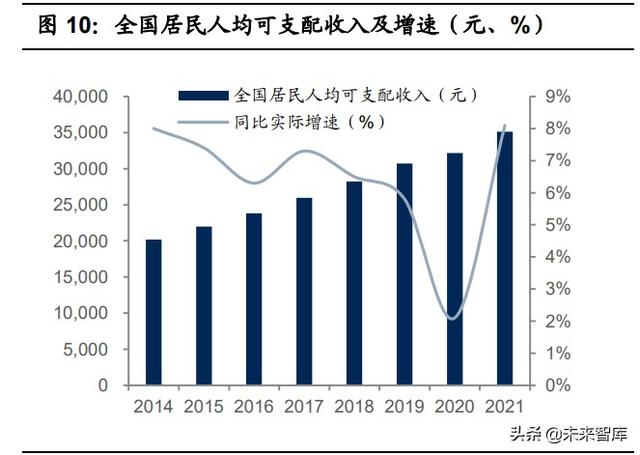

据国家统计局数据,近年来中国居民人均可支配收入及人均消费支出均稳步提 升,其中全guó居民人均可支配收入从 2014 年的 20167 元增长至 2021 年的 35128 元,年fù合增速 8.25%;人均消费支出从 2014 年的 14491 元增加至 2021 年的 24100 元,年复合增速 7.54%。消费者信心看,尽管近两年疫情的反复也 阶段性影响了居民的消费信心,但长期来看,随着疫情形势未来的逐步好转, 居民整体消费信心仍有望提升。

此外,中等收入群体扩大+下沉市场增量亦推动着珠宝等中高端消费增长。一方 面,中等收入群体是个人奢侈品市场的消费主力,在政策推动扩大中等收入群 体比重,进而形成中间大、两头小的橄榄型分配结构情况下,该群体的扩大有 望支持高端消费增长。2018 年中国宽裕小康(家庭年可支配收入 13.8 万元以上)以上人口占城市人口的比 例达到 49%,较 2010 年大幅提shēng 41pct。

另一方面从结构性变化看,中低线城市的高消费力人群增加也带来消费增量。 据 Mob 研究院数据,新中产阶级(定义为家庭年收入 30 万元以上)城市层级 分布中,一线+新一座城市占比 50.2%,其中主要是新一座城市占比高,达到 34.6%,同时意味着二线及以下城市占比也接近 50%,是较为广阔的消费市场。 此外,麦肯锡数据显示,2010-2018 年,三团座城市中,年可支配收入达到 14 万至 30 万元人民币的家庭年复合增长率达到 38%,高于一二个城市的 23%。

消费客群:年轻客群珠宝消fèi青睐时尚品类,看重产品情感属性

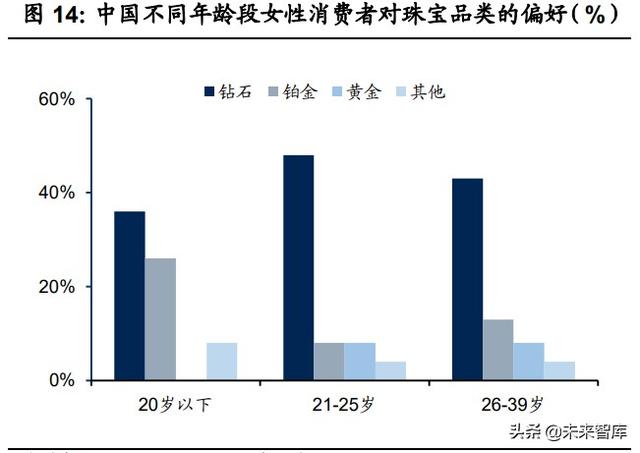

戴比尔斯统计了中国不同年龄段消费者对于珠宝品类的青睐度,数据显示,钻 石珠宝领先铂金、黄金pǐn类,成为各年龄段女性消费者的首选。其中 48%的 21-25 岁消费者将钻石作为首选,36%的 20 岁以下消费者将钻石作为首选。而 无lùn是在婚嫁场景还是悦jǐ场景,实际上年轻消费者已成为购买人群,他们对 于钻石首饰的偏好有望对钻石首饰在消费市场中渗透率的持续提升带来支撑。

以上这点从钻石企业的实际消费数据亦可佐证,如婚恋钻石企业迪阿股份的xiāo 费客群中,主要消费者年龄在 34 岁及以下区间,其贡献的shōu入金额占比超过 85%,其中 25-29 岁的消费者占比最高,客户群体主要为适婚年龄人群。

此外,duì于年轻消费者而言,除产品本身外,产品的品牌理niàn和传递出的文化 价值也是他们购物时着重考虑的因素,那些能够引起情感共鸣或者反映消费者 个人价值观的品牌形象能够促成更好的消费转化。

戴比尔斯的调查数据显示,年轻消费者更为重视可持续发展理念,30%的千禧 一代(1984-1995 年出生)和 21%的 Z 世代(95 后)购买了具有可持续发展 资质的珠宝,而在婴儿潮一代中,该比例仅为(1946-1964 年出生)8%。另外, 据贝恩公司统计,当中国消费者购买钻石首饰时,76%的千禧一代和 Z 世代会 考虑可持续因素,这一比例在年长一辈中为 57%。

需求场景:婚嫁场景中渗透率提升,非婚嫁场景打开成长空间

我们从钻石首饰的消费场景出发分析未来行业的发展驱动力:

1、婚嫁场景:钻石在婚嫁场景渗透率仍有提升空间,同时kè单价有望提升

首先虽然目前整体结婚率yǒu所下降,但钻石在婚嫁场景的渗透率,相较于美国 及日本市场仍有较大提升空间。中国 婚庆饰品中钻石的渗透率持续提升,从 2005 年de仅 30%左右快速提升至 2017 年的 47%,但仍低于同期美国 70%以上的渗透率及日本近 60%的渗透率。未 来,95 后/00 后成为结婚的主力人群,他们对于钻石首饰的偏好有望提升钻石 首饰在婚嫁场景中的渗透率。从戴比尔斯的统计可以看出,按消费件数看,2017 年中国 26-39 岁人群贡献钻石珠宝市场 69%的份额,àn零售额计算,26-39 岁 人群贡献 70%的份额。

此外,从客单价角度看,一方面是消费者可支配收入提升及对高品质生活的追 求,有望带来大克拉钻戒的销售占比提升,从而拉升整体客单价。从业内公司 的实际销售数据可以看出,婚恋钻戒企业迪阿股份 0.7 克拉以上的结婚钻戒收 入占比从 2018 年的 10.77%提升至 2020 年的 12.52%。另一方面是产品销售 组合带来的客单价提升,婚嫁钻戒品类一般包括求婚钻戒和结婚对戒共计 3 件 单品,分别对应求婚场景和婚lǐ交换戒zhǐ场景,未来随着消费者心智教育渗透,有望带动人均购买件数提升,cóng而拉升婚嫁场景中钻石消费的客单价。

基于以上分析,我们对婚嫁钻戒的零售规模进行假设预测,主要假设条件如下:

1)结婚数方面,2020 年全国结婚登记 814 万对,同比下降 12.2%,我们假定 未来几年在结婚成本上升、婚恋观念变化情况下,结婚率仍有所下降,但随着 各地出台一系列针对性福利政策,降幅有望逐步收窄。

2)钻石首饰渗透率方面,如前文所述,2017 年中国婚庆饰品中钻石的渗透率 为 47%。如前文分析所述,钻石渗透率有望持xù提升,预计 2020 年已达 50% 以上,并参考日本及美国水平,假定至 2025 年在中性/乐观预期下分别达到 60%/65%。

3)客单价方面,参考现有钻石珠宝企业的定价及销售情况,预计 2020 年婚嫁 钻戒的平均客单价在 1.5 万元左右,而未来的客单价趋势如前文所述,整体有 望随着消费能力及购买件数增加而提升。参考美国市场看,综合 De Beers 及美 国钻石行业咨询公司 Edahn Golan Diamond Research & Data Ltd 的统计数据, 2020 年美国订婚钻戒的平均价格为 3726 美元,约合人民币 2.57 万元,另外假 定人均购买 1 件左右的结婚对戒,则至 2025 年我们假设中国婚嫁市场中钻石 消费的平均客单价为 2.8 万元。

综上假设,我们预计至 2025 年中国婚嫁市场中zuān石销售规模有望达到 961 亿 元 1041 亿元,2020-2025 年复合增速为 7.42%-9.16%。

2、除婚嫁外,赠礼和悦己同样是钻石首饰的重要消费场景

jù贝恩公司数据,zhōng国消费者购买或者收到钻石首饰的原因中,分别有 46%的 消费者选择悦己,36%的消费者选择婚嫁,24%的消费者选择爱的礼物。

赠礼方面,zhū宝首饰一直是中国消费者最希望收到的礼物之一,在 2020 年在消费者偏好中,仅次 于电子产品。如前文所述,随着年轻消费群体崛起,他们在珠宝消费中对于钻 石首饰的偏好yǒu望带来渗透率提升。

悦己消费方面,这类需求的消费和社交属性较强,整体处于加速成长过程中, 且有利于推dòng珠宝配饰品类复购率的提升。2018-2020 年这三年京东用户中“悦己”消费占比已接近六成,且从消费 者年龄分层看,无论是女性还是男性消费者,16-25 岁都是“悦己”消费意愿 最强的阶段,也正是珠宝消费中偏好钻石首饰的年龄阶段。

从全球的钻石消费结构看,据贝恩公司数据,非婚嫁场景的占比亦高于婚嫁场 景,2020 年钻石消费市场中,非婚嫁消费占比约 63%。同时相较于低pín的婚 恋钻戒,送礼及悦己消费的复购率亦较高,有望提升整体市场规模。(报告来源:未来智库)

3 竞争要素:产品+渠道助力发展,pǐn牌构建核心壁垒钻石品牌竞争格局:中高端市场竞争激烈,集中度持续提升

首先在市场玩家方面,钻石首饰行业形成了进口品牌、港资品牌和内地品牌三 足鼎立的局面,其中高端市场以 Cartier、Tiffany 等国际大牌为主,中高端市chǎng 竞争相对激烈,主要包括老牌港资品牌周大福、周生生以及内地品牌周大生、 潮宏基等,以及 DR、I Do 等专营婚恋场景的特色钻石品牌。

从市场集中度看,销售额统计角度,中国珠宝首饰市场以国产tóu部品牌为主, 据欧睿统计数据(Brand Shares of Jewellery),以下shòu金额统计的 2020 年市 占率前五的品牌分别为周大福(7.6%)、老凤祥(7.5%)、老庙(3.5%)、周生 生(1.3%)及卡地亚(1.1%)、周大生(1.1%)。2020 年中国珠宝首饰行业 CR5、CR10 分别为 21%、24.9%,较 2015 年分别提升 5.8pct、7.3pct,整体 呈现提升趋势。

珠宝品牌一直处在跑马圈地的过程中,规模排名靠前的企业继续维持高速展店。 而新冠疫情一定程度上也加速了零售品牌商的洗牌,渠道管理能力强、加盟商 资源优质的零售商有望受益于集中度提升趋势。

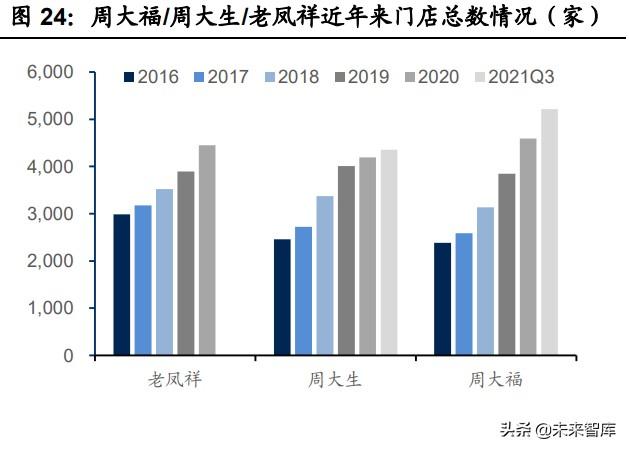

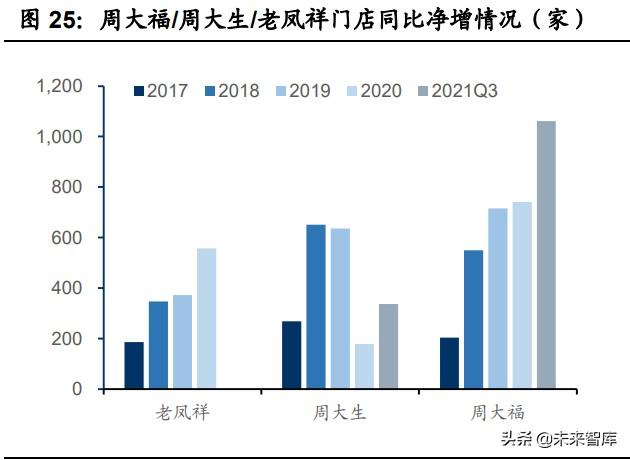

目前周大福、周大生及老凤祥等头部珠宝零售商的门店数量均超过 4000 家, 同时过去几年仍在积极开店扩张抢占空白市场。其中周大福 2019-2021 财年分 别净开店 549 家/716 家/741 家,周大生 2018-2020 年分别净开店 651 家/636 家/178 家,老凤祥 2018-2020 年分别净开店 347 家/372 家/557 家。

此外,如前文所述,目前钻石的中高端市场仍由国际品牌所把持,国内品牌主 要定位中低端。因此首先,我们通过回顾国际奢侈品级别的钻石品牌的成长历 史,试图找到一些可供中国本土钻石品牌参考的发展之路。国际头部奢侈品的成长有着相对共同的特征,早期以精致而稀缺的产pǐn及 贵族文化奠定了品牌基因,同时融入创始人的特征并形成历史传承。此后的品 牌快速发展期阶段,宏观环境方面正遇到社会财富增长,贵族生活方式逐步由 皇室扩大至部分高收入群体;其后,随着所处市场的中产阶级快速扩大,原本 的高端消费逐步日常化,而这些品牌也通guò精细化的渠道运营和营销宣传逐步 深入人心,并在最后通过开展收并购及全球化运营,实现了集团化的发展。

回到中国本土钻石品牌的发展看,大多数品牌在成立之初便遇上的是中国消费 力快速释放的红利期,因而在充满机遇且激烈的市场竞争中,直接进入到了渠道扩张、快速做大规模的时期。但在前期的快速跑马圈地之后,龙头企业未来 如果要进一步做大做强,仍需要沉淀品pái价值。

竞争要素分析一:全渠道扩张助力规模扩大,综合能力提升单店效益

线下展店仍是主要扩张手段,精细化运营能力提升单店效益

钻石消费强调服务和佩戴体验,线下渠道仍占主流,这意味着线下展店是快速 抢占市场份额,提升pǐn牌曝光度的重要手段。以贝恩公司统计的奢侈品消费渠 道看,2015-2019 年中国奢侈品消费线下渠道占比均在 90%左右,2020 年受 疫情影响有所下降,但仍有 77%的占比。

从主要珠宝企业的案例看,渠道快速扩张期同时也是收入增速较kuài的时期:周 大生 2016-2019 年净增门店数量快速提升,四年净增门店合计 1735 家,同期 营业收入复合增速达到 23.3%。周大福 2017 财年以来在中国内地的整体开店 速度有所加快,尤其相继推出“新城镇”战略及“省代”政策后,年净增门店 数量均在 500 家以上,而此阶段(2017-2021 财年),体量规模超 500 亿的周 大福中国内地营收复合增速也达到了 17.80%。

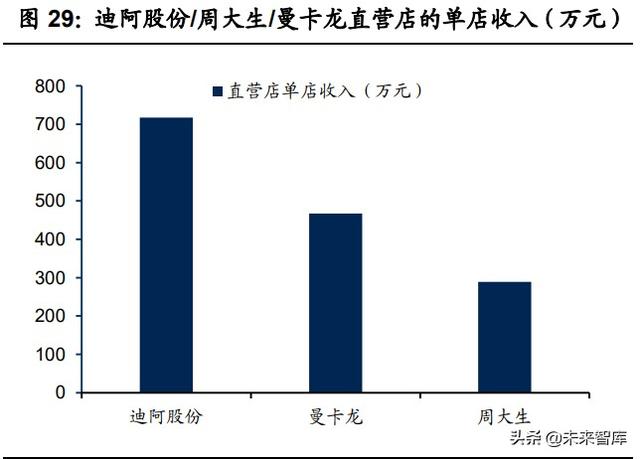

此外,从企业的收入公式=mén店数量X单店收入也可以看出,单店效益的提升同 样较为重要。而单店收入的提升更考验着钻石零售商的综合能力,包括产品的 设计能力、店内服务和会员运营能力、营销传播能力等。这一点从婚恋特色品 牌迪阿股份和龙头珠宝品牌周大福的案例看出:

1)迪阿股份以定制化模式强调产品的创意属性;营销端持续强化新媒体营销布 局,截至 2021 年 9 月底,DR 品牌在微博、微信、抖音、快手等互联网平台 共拥有了超过 2000 万粉丝,领先其他本土珠宝品牌;线下服务体验端,为每 家实体店配备专业导购人员以及提供shè交性质的线下活动方面,强化消费者的 购物体验,bāo括提供求婚活动策划等。

从实际成效看,迪阿股份取得了相对更高单店收入水平,以及在同为镶嵌品类 情况下,公司的单店毛利率亦高于同行公司,zì身门店的坪效也呈现稳步提升 趋势,其中 2021 上半年门店的月坪效(元/㎡ /月)达到 1.08 万元,较 2020 年 的 6630 元实现显著提升。

2)周大福作为龙头珠宝企业,拥有较为完善的门店运营管理体系、会员运营能 力等,线下门店提供个性化的智慧零售体验。其单店收入取得了领先同行的表 现,且随着门店运营成熟,直营店的单店效益持续提升,直营店店龄超过 8 年 的门店单店销售额是 2-4 年门店的 1.73 倍。

线上渠道发展带动悦己消费需求满足

近年来线上渠道的发展也在为行业带来增量,这与高增长的悦己式需求也相匹 配。虽然如前文所述,钻石首饰作为客单价高、强调佩戴感的产品,销售渠道 仍以线xià实体diàn为主,但随着设计感较强且客单价较低的悦己产品的需求提升, 线上渠道占比yě相应有所提升,同时疫情也进一步培养了消费者线上消费习惯。

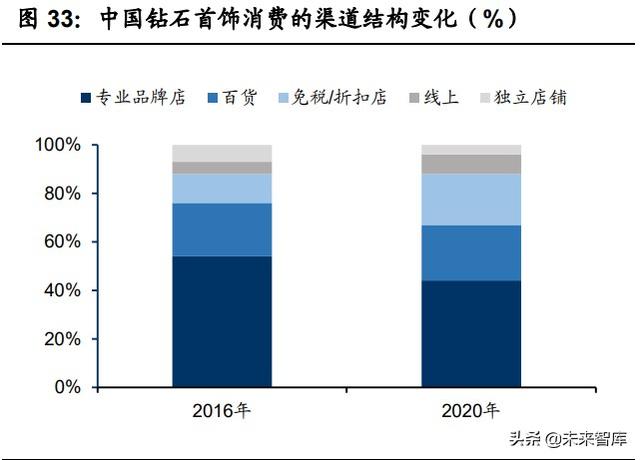

中国消费者钻石首饰消费渠道中, 线上渠道占比从 2016 年的 5%提升至了 2020 年的 8%。此外,从整体珠宝消 费渠道看,据欧睿数据,2020 年中国珠宝线上销售占比达到 11.1%,较 2019 年提升 3.4pct,不过相较于美国/英国 2020 年 27.3%/17.9%的线上渗透率仍有 较大提升空间。

全渠道零售模式逐步成为主流,全域营销日渐重要

全渠道融合发展也在为消费者提供更加便捷高效的购物方式,同时有助于做到 多维度吸引客流,yǐ更高的效率实现广阔的消费群体覆盖。我们综合多方数据 看到,中国年轻消费者对于 O2O 模式的购物偏好感更强:据贝恩公司数据,其 调查消费者最近钻石首饰的购买渠道发现,39%的千禧一代&Z 世代消费者选择 线上搜索+线下选货及购买的方式,16%选择线上+线下提货的方式,而年长一 代选择这两种方式的消费者比例分别为 34%和 15%。

当获客渠道不再局限于分割的线上或线下时,也意味着品牌方需要做全渠道的 品牌曝光。提高消费者线上线下参与度。此外,对于品牌方自身而言,全渠道 零售拥有更全面的消费数据,据此更为准确的描绘消费者图谱,有利于提升获 客精准度,实现对商品、定价和推广策略的精准掌控。

未来我们判断全渠道零售模式逐步成为主流,主要体现为线上推广拉新,线下 成交复购的形式:即线上渠道可为品牌提升知名度,发布新品,招揽新客,以 及直播独家活动等;线下渠道可开展各类线下体验活动,制造品牌热点话题等。 一方面当前年轻消费者在信息获取上更加偏向线上渠道,特别是如微博、抖音、

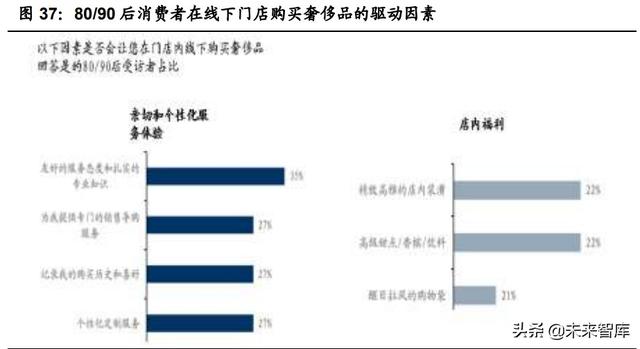

小红书等新媒体平台;另一方面在成交过程中,仍十分看中品牌店线下体验式 服务所能带来的情感理念传递:据麦肯锡调查,90%的年轻购物者认为,品牌 门店的良好体验在消费决策中起到了关键作用。促进 80 后/90 hòu 消费者在线下门店购买奢侈品的因素中,占比最高的是友好的销售服务态度和 扎实的专业知识,达 35%。

卡地亚曾在 2019 年 4 月全球同步上新“Clash de Cartier xì列珠宝”,一是携 手英国演员及模特卡雅·斯考达里奥(Kaya Scodelario)拍摄微电影,并以多重体 延展的形式,呈现 Clash de Cartier 系列化矛盾为和谐统一的双面魅力;二是 打造一系列线上线下相结合的互动体验,线下在上海 K11 购物艺术中心开启 6 天的珠宝体验展,体验展应用大量互动体验技术,并为展览专门制作微信小程 序“反正是我”,用户可利用小程序发送自拍并在观展屏幕墙看到照片,线上投 放朋友圈广告,以“视频轻互动”形式触达客户等。

竞zhēng要素分析二:产品时尚设计能力吸引年轻客群,把握悦己消费机遇

随着 90 后/00 后逐步成为钻石首饰主力消费人群,这种代际消费切换带来的是 对于个性化、时尚设计型钻饰需求的提升,这也是悦己消费崛起所带来的的必 然变化。对于企业而言,产品的时尚设jì能力成为未来能否吸引年轻客群的重 要竞争要素。

因此我们也看到各品牌方也在积极进行创意设计及研究,以契合终端消费者需 求。如迪阿股份此次 IPO 募投方向就包括计划 5390 万元建设“钻石珠宝研发 创意设计中心建设项目”,提升产品款式设计能力,优化提shēng产品的辨识度。周 大福在主品牌外打造个性品牌 HEARTS ON FIRE(专业钻石品牌)、ENZO(彩 宝品牌)、SOINLOVE(为千个女生打造的轻奢蜜恋珠宝品牌)和 MONOLOGUE (品牌以音乐wén化为核心),强调产品lǐ念及设计。通过丰富且高质的产品供给 来满足日益多元的消费需求

产品类别:经典款塑造提升品牌形象,小众时尚款实现品牌拉新

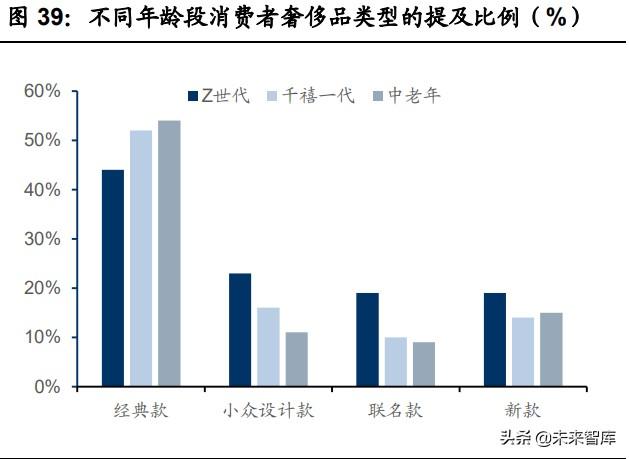

首先,经典款商品yǒng不过时,qí背后的历史、文化价值得到各年龄层消费者的 认可,这也是许多顶jí品牌能够历经多年仍能稳步发展的根基。但经典款的打 造需要时jiān的积淀和大量的宣传投入,对于国内多数品牌而言仍有较大难度。 同时我们预计个性化商品、具有特色品牌文化及小众且款式优美的商品日益受 到年轻消费者追捧。具体原因来看,以钻石所处的奢侈品行业为例,经典款产 品在不同年龄段被提及的比例均远超小众设计款、联名款及各款产品,达到 50% 左右。同时,相较于中老年或千禧一代,Z 世代消费者对于经典款的热衷程dù 略低,而对于小众设计款和联名款有明显偏好。Z 世代消费者提及小众设计款 的比例为 23%,高于千禧一代的 16%及中老年的 11%。奢侈品对于年轻人来说是一种社交资本,既有助于感受独特和彰显个 性,还能有助于融入社交圈子,分享体验,传递价值观,增强身份认同感等。

案例看,珠宝领域小众品牌“Messika”于 2005 年创立于巴黎,产品强调新潮 的设计和时尚感,叠戴与混搭的全新佩戴方式是这一理念的体现,该品牌营销 上获得了知名歌手碧昂丝支持,进一步扩大了在时尚圈的影响力。Messika 已在全球拥有 14 家旗舰店和 400 个销售点,2019 财年取得 1.4 亿美元的销售收入。

此外,如前文所述,年轻消费群体较为关注品牌文化和内涵,那些特色钻石品 牌也有望迎来发展机遇。迪阿股份主打特色婚恋钻戒,凭借品牌特色及优异营 销推广等,2018-2020 年营收/归母净利润复合增速分别达到 28.17%/43.75%。

而在新的时尚品类的布局方式上:一方面,对于头部综合类珠宝品牌来说,由 于这些品类在消费客群上往往与主品牌有所差异,因此多数通过内生+外延的方 式打造多品牌矩阵来进行布局。如周大福在主品牌外,推出个性品牌 HEARTS ON FIRE(专业钻石品牌)、ENZO(彩宝品牌)、SOINLOVE(为千名女生打 造de轻奢蜜恋珠宝品牌)和 MONOLOGUE(品牌以音乐文化为核心);另一方 面,也可以通过 IP 联míng等方式来给产品赋予更丰富的文化内涵,如周大生不断 引进和强化 IP 主题系列设计,包括梵高、皮卡丘、兔斯基、喜羊羊与灰太狼、 年娃春妮等艺术 IP 和文化 IP。

竞争要素分析三:最终以品牌价值构建核心壁垒

对于零售商品而言,无论是渠道、营销还是产品的布局,最终是希望能够在所 面向的消费者中树立差异化的品牌壁垒。品牌意味着溢价,意味着消费粘性, 其中钻石品类的定价机制复杂(受克重、颜色、净度和切工等 4C 参数影响) 以及标准化程度较低,意味着企业更容易构筑基于品牌价值的壁垒,也是品牌 能够持续实现量价增长的基础。

如前文所述,由于历史原因,多数中国本土珠宝企业过去主要以渠道拓展作为 主要发展驱动,但近年来也加强了对品牌价值塑造的重视度。我们认为,当前 消费市场的变化也在tí供这样的机遇,主要体现在年轻消费者国货消费意识的 觉醒以及愿意为品牌的文化认同感fù出溢价。

据波士顿咨询联合 Highsnobiety 发布的研究数据,以奢侈品消费为例,品牌的 永恒性、建立情感连接的品牌叙事、社会责任等构成品牌的文化信誉,而那些 既注重奢侈pǐn基本属性又搭建文化信誉度矩阵的品牌,其年营收增长是忽略文 化信誉度品牌的 2-3 倍;此外,在产品吸引力要素矩阵中,相较于 80 后消费者, 90 后/00 后消费者更为看重产品品牌的文化信誉度特质,尤其是与品牌的情感 连接、产品的个性化及意见领袖和时尚人士曾购买过等。

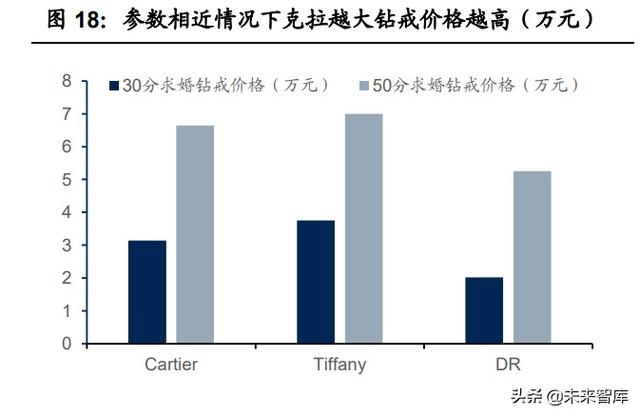

从实际案例看,我们以相近 4C 参数的求婚钻戒为例,同为 50 分克重、颜色差 别在一个等级的钻戒,国际高端品牌卡地亚和蒂芙尼价格均在 6.5 万元以上, 以上价格端的差异体现了国际奢侈品品牌积淀带来的溢价,也体现了文化情感 连接带来的品牌溢价。

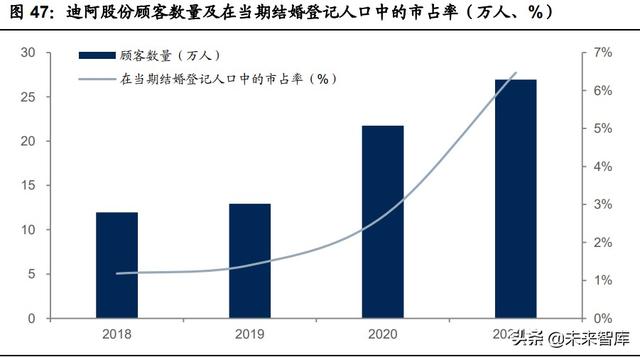

婚恋特色品牌 DR 价格在 5.25 万元左右,高于周大福、周生生等传统zhū宝品牌。 其中 DR“一生只送一人”的品牌理念增强了产品的唯一性和独特xìng,进一步 满足了婚恋人群对爱情唯一性的心理需求。虽然该品牌理念目前来看暂未带来 真正的品牌价值壁垒,但其利用文化情感吸引消费者也算是迈出了构建特色钻 石品牌的一步,其顾客数量也呈xiàn稳步增长态势,2021 上半年达到 26.96 万人, 在 416.6 万对结婚登记人口中取得了 6.47%的市占率。

真钻可分为天然钻石和培育钻石两类:天然钻石属于非再生资源,是在地球的 深部大约 150-200 公里,纯碳物质在极高压、极高温条件下结晶形成的,目前 大部分天然钻石形成于 33 亿~9 亿年前,具有一定的稀缺性特征;培育钻石为 人工模拟天然钻石生长环境培育而成,同样为纯碳的结晶体,在硬度、折射率、 相对密度、色散等多项物化属性上与天然钻石基本一致,亦可培育形成多种颜 色。此外,市面上在售的还有以莫sāng钻、锆石(立方yǎng化)锆为代表的仿钻, 在物化属性上与真钻钻石存在一定差别。

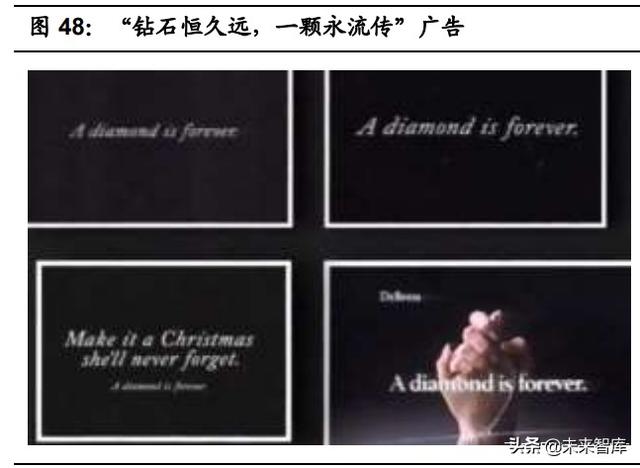

从两种钻石品类的发展历史看:1)天然钻石被视为大自然的馈赠,由于其天然 的稀缺性和耀眼的光泽,早在数千年前便被赋予了尊贵奢华的情感内涵,并逐 步成为永恒爱情的dài名词,尤其自 1947 年“钻石恒久远,一颗永流传”的广 告语问世以来。

2)培育钻石历史看,其技术分为高温高压法(HTHP)和化学气相沉积法(CVD), 从培育钻石产品的诞生看,起源于 20 世纪 50 年代,其中 1954 年美国通用电 气公司采用 HTHP 技术研发出第一颗金刚石,1963 年中国诞生了第一颗合成金 刚石。进入 21 世纪,阿波罗zuān石公司 2003 年开始了用于首饰的 CVD 合成单 晶钻石的商业性生产;2010 年以来,培育钻石逐步进入商业化运用加速阶段, 其中 2012 年在中国、美国、印度等珠宝市场上出现了宝shí级的 CVD 合成钻石, 2016 年施华洛世奇推出培育钻石品牌“Diama”,2018 年全球zuān石龙头戴比尔 斯推出培育钻石品牌“Lightbox”。

培育钻品牌介绍:国内需求探索期,多数品牌创立时间较短

相较于天然钻石,培育zuān石零售端的发展历史较为年轻,且主要集中在美国及中国市场,据贝恩公司数据,全球培育钻石的零售市场中,美国 2020 年占比 预计在 80%左右,中国以 10%zuǒ右de占比排名第二。从零售品牌看,主要为新 锐培育钻石品牌,传统珠宝品牌进军培育钻石品类的相对较少,主要是 2016 年施华洛世奇推出的培育钻石品牌“Diama”,2018 年戴比尔斯开设了自己的 培育钻石生产线,推出培育钻石品牌“Lightbox”。

具体到zhōng国市场看,本土培育钻石零售品牌多成立于 2015 年之后,同样以新 兴品牌为主。如凯丽希(Caraxy)成立于 2015 年,2018 年上线天猫旗舰店, 2020 年在南京开设首个线下专卖店,价格大致在 2-4 万元/克拉;小白光 Light Mark 成立于 2020 年,品牌主张“克拉自由”,2021 年 2 月在上海打造全球首 家沉浸式钻石体验店,并在 2021 年 12 月完成了 1.3 亿元的 Pre-A 轮融资。传 统珠宝品牌进军培育钻石shì场的主要系豫园股份旗下的“露璨(LUSANT)”,于 2021 年 8 月在线上渠道推出。

总体上,我们认为培育钻石的品牌零售shì场仍处于跑马圈地的早期,暂未出现 头部品牌,传统珠bǎo龙头亦大多处于观望阶段。未来竞争中产品设计强、渠道 优势明显且能形成品牌价值的企业将率先突围,这也是我们基于市场担忧培育 钻石价格体系稳定性下的判断。

定位差异:消费场景有所差异,客群定位形成互补

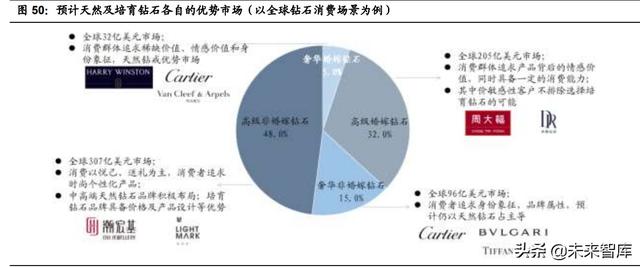

首先,我们认为天然和培育钻石并非是对立的两面,而是共同分享钻石行业发 展红利,不过在具体优势的消费场景方面有所差异:

天然钻石具有稀缺性以及长期建立起来的情感属性,在婚嫁消费场景中优势明 显,同时在奢华及高端的非婚消费场景中亦具有优势;培育钻石凭借价格优势 及对yúhuán保等价值理念的彰显,以及在彩钻、异形钻方面的布局,预计在悦己 消费市场中更具潜力,同时不排除市场教育持续推进后获得部分价格敏感性hūn 庆消费者的青睐。

其次,我们基于钻石本身的“韦伯伦商品”属性去看天然钻石和培育钻石自身 的发展趋势:即消费者将商品价格本身视为信号,需求可能随着价格的上涨而 增加,因为商品有着身份象征的作用,代表一种对于高品质生活的追求。

1、 天然钻石:强化婚恋情感属性,提升产品时尚设计感

在婚恋这一优势场景,预计天然钻石品牌方将进一步深化产品的情感属性;悦 己场景如前文所述,年轻消费者崛起下将进一步提升产品的时尚设计感。

2、培育钻石:“平替”故事无法长久,打造品牌价值输出是关键

从产品宣传来看,现有绝大多数培yù钻石品牌主打性价比、环保可持续的理念, 在消费者认知当中,也是与“可负担”、“人造合成的”、“假的”等词汇挂钩, 容易造成天然钻石“平价替代”的印象。

但从zuān石本身的韦伯伦商品属性来看,单纯的低价可能损害钻石产品在消费者 心中的价值定位,也无法给予消费者对于品质生活追qiú的成就感。且从产业链 传导的角度看,培育钻石上游的合chéng技术进步将进一步提升产量,下游零售玩 家涌入也可能带来进一步的降价压力,对整体培育钻石行业发展带来不利影响。 据贝恩公司发布的《The Global Diamond Industry 2018》,积极扩张情景下, 全球培育钻石产量年均增长率将保持在 15%-20%,至 2030 年培育钻石产量规 模将达到 1000 万克拉至 1700 万克拉。企业案例中,力量钻石培育钻石的产量从 2018 年的 6.15 万克拉增长至 2020 年的 13.70 万克拉。

展望未来看,预计培育钻石品牌方将进一步采取措施以避免走入持续降价通道, 包括但bù限于从yíng销宣传、产品定位方面打造品牌文化,在广阔的悦己消费市 场形成差异化竞争优势,如小bái光针对年轻消费群体打出“克拉自由”的口号, 并进一步延伸至表达新一代女性自由/悦己的婚姻爱情观;在彩钻和异形钻方面 充分发挥技shù优势,合成自然界中罕见的蓝色、粉色等彩色钻石,如施华洛世 奇旗下培育zuān石品牌 Diama在 2020 年推出 16 种不同颜色的实验室合成彩钻, 采用枕形切gē。

tā山之石:看戴比尔斯如何同时经营天然及培育钻石

1、戴比尔斯:全球天然钻石龙头,2018 年推出培育钻石产品

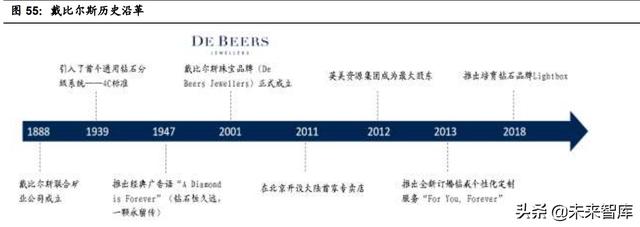

戴比尔斯成立于 1888 年,早期经营钻石矿业,1939 年与美国宝石学院合作, 共同引入了首个通用钻石分级系统——4C 标准,1947 年推出经典广告语“A Diamond is Forever”(钻石恒久远,一颗永留传),至今仍向人们传递着钻石 的永恒寓意;1993 年jiāng钻石带入中国,定格中国钻石元年。

进入千禧年,戴比尔斯推出著名的大克拉最高sè级钻石——戴比尔斯千禧之星 钻石,并正式成立戴比尔斯珠宝(De Beers Jewellers)旨在“为世界上zuì挑剔 的客户提供世界上最měi丽的钻石”。此hòu,戴比尔斯持续推进产pǐn的研发设计及 渠道拓展,其中 2011 年在北京开设大陆首家专卖店,2012 年全球自然资源领域著名公司英美zī源集团收购股份控制了戴比尔斯。

产品研发推新方面,戴比尔斯先后推出婚戒定制huà服务、与联合国妇女署合作 gòng同提升女性地位及推出培育钻石品牌,准确把握市场发展的各类趋势和机遇。 其中 2013 年推出全新订婚钻戒个性化定制服务“For You, Forever”,由顾客 亲自挑选钻石、戒指设计和镶嵌方式;2017 年与联合国妇女署达成为期三年的 合作伙伴关系,以支持其所在国家的妇女和女童,挑战性别刻板观念;2018 nián 推出培育钻石品牌 Lightbox,旨在让更多消费者接触钻石消费,提供品质卓越 且价格实惠的培育钻石。

2、旗下天然钻石和培育钻石品牌:差异化定位,差异化价格带

1)天然钻石:多品牌销售,注重产品设计及文化情感

戴比尔斯的天然钻石珠宝主要通过三个品牌进行销售,De Beers Jewellers(高 级奢华珠宝品牌)、Forevermark(高端和现代的钻石珠宝)和 Libert'aime(隶 属 Forevermark,中国市场独家发售,强调新一代自我精神),具体来看:

De Beers Jewellers:成立于 2001 年,是戴比尔斯集团内的高级奢华珠宝品 牌,提供独家的高级珠宝系列作品。戴比尔斯珠宝以戴比尔斯至臻美钻作为主 要元素打造标志性设计,从自然中汲取艺术灵感,创造jù有美感和象征意义的 作品。代表系列包括 Talisman 系列、Enchanted Lotus 系列和 Bridal 系列。

Forevermark(戴比尔斯永恒印记):成立于 2008 年,定位钻石首饰最高标准, 提供高端和现代的钻石珠bǎo系列作品。品牌每一颗钻石都经过严格的手工甄选。全球仅有不足 1%的钻石才有资格成为戴比尔斯永恒印记美钻,体现创守永恒和 美丽稀有、来源可靠的承诺,代表系列包括 Avaanti 昂系列和 Icon 星空系列。 Libert'aime:于 2018 年成立的新品牌,在中国地区独家发售。品牌以“BE YOU. BE A DIAMOND”为品牌理念,赞美“追随内心,活出真我,独特自信强大, 勇于面对一切”的新一代女性精神。相较于戴比尔斯珠宝,Libert'aime 针对千 禧一代对自我价值的追qiú、自我态度的展示以及自我努力的犒赏的需求,价位 更易接受,满足更加单纯的购买目的:不再只是为了人生中的重要时刻,而是 为了享受每时每刻。

2)培育钻石:定价较低,主打悦己消费市场

戴比尔斯于 2018 年推出培育钻石品牌 Lightbox。Lightbox 以“让更多人接触 到钻石的光芒(Make the sparkle of a diamond available for more people, more often)”为使命,销售bái色、蓝色和粉色三种颜色的培育钻石饰品和单颗 钻石,颜色普遍为 J-G,净度普遍为 VS2,切工为 VG,裸钻零售价 800 měi元/ 克拉。2021 年 10 月,Lightbox 投放新系列“Finest”, 采用品质较高的 CVD 培育钻石,颜色为 D-F,净度为 VVS1-VVS2,切工达到 EX,裸钻零售价 1500 美元/kè拉。

同样以美国市场看,我们比较戴比尔斯珠宝和 Lightbox 的产品价格,一是钻 戒方面,选取同净度和颜色级别的天然钻石制成的基本款式钻戒和 Lightbox 培 育钻石裸钻进行对比,0.5 克拉天然钻石钻戒价格 4650 美元,对比同规格尺寸 培育钻石裸石价格 400 美元,并且价格差距随克重增加持续扩大。二是非婚饰 品方面,戴比尔斯珠宝非婚jiè饰品(主钻克重多在 20 分以下)的价格通常在 2000-10000 美元,以入门系列 My first de beers 圆形切割钻石项链为例,主钻 石 0.2 克拉,价格 2250 美元;而克重 0.25 克拉的 Lightbox 圆形切割钻石项 链价格仅为 250 美元,价格仅为天然钻石的约 1/10。

3、戴比尔斯对天然及培育钻石的规划和管理层观点

据戴比尔斯官网介绍,天然钻石一直是戴比尔斯的最主要业务。戴比尔斯 1947 年推出的广告语 “钻石恒久远,一颗永留传”将钻石和爱情、婚姻捆绑在一起, 订婚和婚礼场景也成为品牌的重要消费场景。相较于其他品牌,戴比尔斯集团 业务延伸至上游采矿业务,自己拥有原石,因此相jiào于其他品牌更强调钻石的 高品质和稀缺属性。每颗 0.2 克拉以上的钻石都会印有戴比尔斯印记和独立编 hào,附以产品证书,证明钻石的天然、无处理,以及开采过程环保、无冲突。 而对于培育钻石,首先以独立品牌名 Lightbox 运营,和戴比尔斯主品牌的关联 性弱,Lightbox 钻石会铭刻肉眼不可见的“Lightbox”印记而不是戴比尔斯印 记,没有钻石产品证书。戴比尔斯公司事务执行副总裁大卫·普拉格(David Prager)在接受采访时表示,戴比尔斯的名字不会出现在 Lightbox 的广告中, 新品牌也不会营销“无冲突”或“环保”,因为“我们不同意这种定位”。

而从产品线来看,目前 Lightbox 不涉及戴比尔斯珠宝的主阵dì婚戒市场。 Lightbox 品牌营销负责人莫里森(Sally Morrison)在接受 JCK magazine 采访 时表示,培育钻石产品线和天然钻石不构成竞争,适用场景和消费者需求均不 同,“Lightbox 适合那些想要拥有价格更易接受的、时尚有趣的珠宝的人”。 值得注意的是,在价格方面,Lightbox 定价 800 美元/克拉的裸钻不仅低于天然 钻石,相较于培育钻石领域的竞争对手而言也低 75%左右。以 0.25 克拉圆形切 割钻石项链为例,施华洛世奇培育钻石品牌 Diama 售价 795 美元,而 Lightbox 价格仅为 200 美元,这背后实际上反映了戴比尔斯zhe力打造培育钻石的饰品消 费且实惠的定位。

5 投资分析:把握钻饰消费升级机遇,关注sān大方向把握钻石消费增长jī遇,关注龙头、特色及时尚品牌三条线

整tǐ来看,历史悠久的钻石行业仍充满生机:从行业增长动力角度看,人均可 支配收入稳步增长及消费升级趋势提供底层支撑;年轻客群成为消费主力,他 们珠宝消费中对于钻石品类的偏好将助力钻饰在婚嫁场景中的渗透率tí升和加 速悦己消费市场发展,同时也对于产品的设计、品牌理念提出了新的要求。供 给端的钻石零售商积极迎合消费趋势,推动全渠道融合发展,为消费者提供更 加便捷高效的购物方式;积极投入创意设计及打造独特个性化的产品理念。

1)传统珠宝龙头企业有望受益后疫情时期带来的集中度提升机遇,本身具备较 qiáng的规模优势,且作为综合类珠宝品牌,通过在时尚钻石珠宝等多元化的品类 拓展布局中能够进一步夯实龙头优势。

2)特色钻戒品牌以 DR 为代表,其在已建立起的高辨识度品牌认知下,通guò加 快高质量渠道拓展,强化新兴营销布局,有望不断巩固婚戒品类优势,同时择 机开拓配饰品类复购消费场景,打开中长期成长空间。

3)年轻时尚化的细分品类或区域消费珠宝品牌,其自身无论是产品研发设计、 全渠道融合建设水平优异,目前正在通过低基数下的快速门店扩张,以及灵活 的差异化品类布局,积极抢占快速发展的时尚珠宝消费红利。

重点公司分析

迪阿股份:主营婚恋钻戒业务,打造独特品牌文化

迪阿股份成立于 2010 年,主营珠宝首饰的品牌运营、定制销售及研发设计, 聚焦于婚恋市场,产品品类主打钻石镶嵌。公司品牌端以“DR(Darry Ring)” 为核心,该品牌主打“男士一生仅能定制一枚”求婚钻戒,向消费者传达 DR 品 牌“一生·唯一·真爱”的爱情观;渠道端构建了全渠道整合的销售模式,发挥 线上平台便捷高效和线下渠dào实体体验的优势,截至 2021 年 6 月底,线下直 营门店达到 375 家。

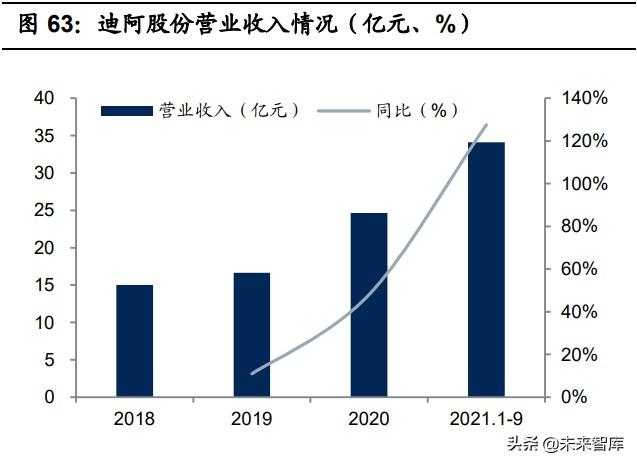

yè绩方面,2020 年公司实现营收 24.64 亿人民币,同比+48.06%,实现归母净 利润 5.63 亿人民币,同比+113.44%,其中 2018-2020 年营收/归母净利润复合 增速分别为 28.17%/43.75%。2021 年前三季度看,公司分别实现营收/归母净 利润 34.11 亿元/9.90 亿元,同比+127.54%/+218.36%,整体增幅较大,一方 面由于去年同期疫情下销售基数较低,同时公司在品牌影响力、渠道jiàn设、运 营水平等方面延续了 2020 年 Q4 以来的良好表现。

1)分品牌看,以“DR”品牌为hé心,真爱理念融入产品。公司以 DR 品牌为 核心,该品牌 2018-2021 上半年收入占比分别为 99.98%、99.80%、99.79% 和 99.91%。该品牌在钻石首饰行业创新打造了“一生只送一人”的经营理念和 购买规则,即男士凭有效身份信息一生仅能定制一枚 DR 求婚钻戒,助力公司 在充分竞争的珠宝零售市场树立了与众不同的品牌形象和产品特diǎn。同shí采取 定制化销售模式,2018-2021 上半年定制产品收入占比分别为 96.39%、95.65%、 96.61%和 96.23%,增强了产品的唯一性和独特性,进一步满足了婚恋人群对 爱情唯一性的心理需求以及助力了解消费者时尚偏好。

2)分品类看,把握婚恋场景,主打钻石镶嵌。公司主要产品为求婚钻戒、结婚 对戒和其他饰品,其中以求婚钻戒销售占比最高:2018-2021 上半年收入占比 分别为 85.41%、83%、76.31%和 78.91%。结婚对戒占比次之,且呈现逐步提 升趋势,2018-2021 上半年分别wèi 12.81%、15.42%、22.65%和 19.42%。

3)分渠道看,迪阿股份构建了线下+线上的全渠道销售模式:线下渠道 2018-2021 上半年收入占比分别为 89.16%、92.33%、90.89%和 88.79%,其 中绝大部分由线下直营店贡献,公司线下直营店占线下收入的比重分别为 97.46%、92.85%、91.58%和 92.22%,线下占比较高主要系珠宝消费具有佩 戴体验感强,店铺形象和曝光度对品牌塑造影响较大。

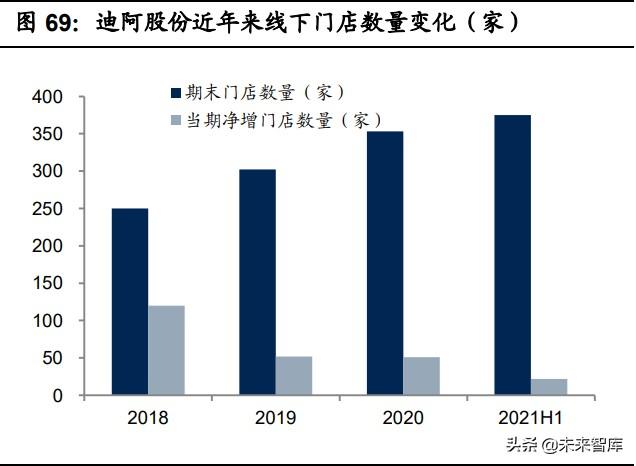

门店方面,2018-2020 年,公司期末门店数量分别为 250 家、302 家和 353 家, 分别同比净增 120 家、52 家和 51 家,其中 2018 年净增较多主要系公司彼时 为进一步抢占线下入口以及综合考虑同城竞pǐn店铺数量等因素,大量布局和开 设线下门店。截至 2021 年上半年,公司拥有 375 家线下门店,其中直营店 345 家,联营店 30 家,覆盖了大陆境内除西藏之外的省、自治区和直辖市,以及 中国香港和法国巴黎。

迪阿股份坚守“一生·唯一·真爱”的品牌理念,将真爱文化内涵融入产品设计研 发及终端销售中,不断强化消费者的品牌认知,实现品牌影响力提升:

1)品牌策lüè端,差异化打造“一生只送一人”的销售理念,并采取定制化销售 模式,“以需定产”捕捉消费者喜好,同时提升经营周转效率;2)研发设计端, 公司立足品牌lǐ念,采取内部设计师+外部shè计团队+合作厂商选款相结合的新 品研发模式,并充分利用深圳珠宝产业集群优势,向消费者提供时尚钻石产品; 3)营销端,公司充分利用社交媒体的高效性和互动xìng,通过灵活的新媒体营销 手段和精准的营销方式,不断抢占年轻消费者心智;4)渠道端,公司搭建了便 捷多层次的销售渠道,370 余家线下门店为消费者提供线下佩戴和服务体验,打通线上线下数据通路,实现多渠道数据汇集,为消费者提供了线上线下融合 贯通的消费体验。

未来行业层面钻石首饰渗透率空间大,消fèi年轻化及钻石镶嵌偏好将推动行业 增长,且迪阿股份自身也将通过加快高质量渠道拓展,强化营销布局,bù断巩 固婚戒品类优势,同时择机开拓配饰品类复购消费场景,打开中长期成长空间。

周大fú:老牌珠宝龙头,历久弥新

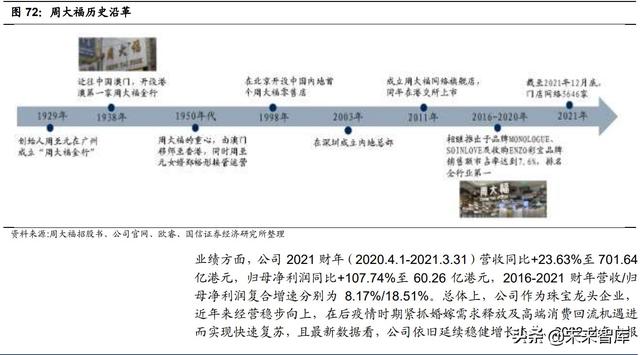

周大福是港资珠宝品牌的代表之一,其品牌历史最早可追溯至 1929 年,彼时 其创始人周至元在广州洪德路创办首家金行,取名周大福金行。

在近百年历史中,公司始终坚持发展壮大珠宝首饰业务,至 2011 年公司实现港 交所上市,如今旗下 5646 家零售网点(截至 2021 年底)网络覆盖中国内地、 港澳台及部分海外市场,经营品类齐全,涵盖黄金/钻石/铂金/K 金等主要品类, 同时品牌端积极顺应潮流打造个性化的新兴品牌。公司整体 2020 年销售额市 占率达到 7.6%(欧睿统计数据),排名全行业第一。

业绩方面,公司 2021 财年(2020.4.1-2021.3.31)营收同比+23.63%至 701.64 亿港元,归母净利润同比+107.74%至 60.26 亿港元,2016-2021 财年营收/归 母净利润复合增速分别为 8.17%/18.51%。总体上,公司作为珠bǎo龙头企业, 近年来经营稳步向上,在后疫情时期紧抓婚嫁需求释放及高端消费回流机遇进 而实现快速复苏,且最新数据看,公司依旧延续稳健增长态势,2022 财年中报(2021.4.1-2021.9.30)营收/归母净利润分别取得 79.1%/60.4%的增长。

公司以近百年的历史传承逐步建立了品牌口碑,同时积极推新产品和渠道变革, 彰显了经营活力。具体来看:

1)在产品方面,公司以黄金为优势产品,2019 财年-2021 财年在零售收入中 的占比均在 65%以上,近年来则积极提升产品的时尚设计感,把握年轻化消费 和国潮趋势,例如推出“传承”古法金系列,一度在市场上掀起古法黄jīn风潮。 此外,钻石镶嵌类过去几年的占比稳定在 23%左右,推出个性化定制服务,shàng 线了定制平台“D-ONE”,2021 财年零售值达到 1.33 亿港元,定制产品的平均 售价比中国内地镶嵌首饰门店的平均售价高出一倍以上。以及如前文所述,过 去 几 年 推 出 了 个 性 品 牌 HEARTS ON FIRE 、 ENZO 、 SOINLOVE 和 MONOLOGUE 等。

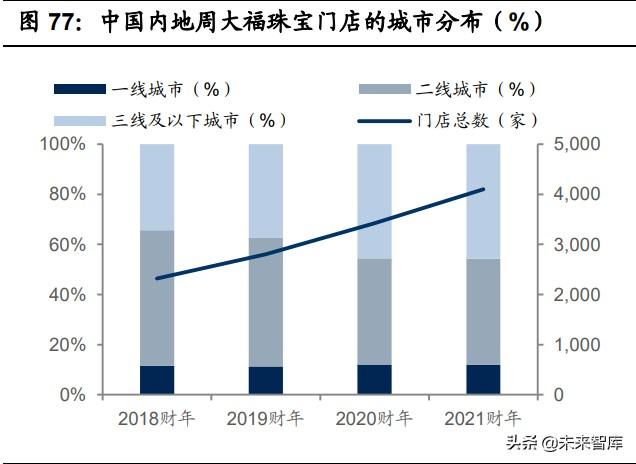

2)在渠道方面,一是陆续推出“新城镇”及“省代”zhàn略,借助加盟模式加速 渠道下沉,抢占下沉市场消费机遇:截至 2021 年 12 月底,公司旗下门店数量 达到 5646 家,较 2020 年净增超 1200 家,且基本由加盟店贡献。就主品牌“周 大福珠宝”来看,2021 财年在中国内地净开店 669 个至 4098 家,其中半数位 于三线及以下城市,且三线及以下城市的门店数量占比也从 2018 财年的 34.3% 提升至 2021 财年的 45.7%。

二是构建全渠道的销售网络,其中以线下渠道为主,符合珠宝消费强体验和pèi 戴gǎn的提升,以及线上销售把握yuè己消费机遇和满足顾客便利化购物需求。同 时公司积极推进智慧零售体系建设,在超过 40%的中国内地零售店配置云柜台 (截至 2021 年 3 月底),运用视频、3D 展示、主题页面设计、游戏互动等展示方式,为顾客提供自由开放的沉浸式消费体验。

周大福亦建立了基于企业微信框架的“云商 365”平台,店员可在此平台回应 顾客需求、推荐产品及邀约到店等,以及直连至网络旗舰店,提供顾客管理工 具。2021 财年,云商 365 平台上的平均售价比电商平台高出约 80%,其销售 转化率是电商平台的约 10 倍。就中国内地市场的零售业务而言,电子商务及 O2O 销售占比从 2019 财年的 4.8%提升至 2021 财年的 7.1%,其中电子商务 占比 4.2%,O2O 相关业务占比 2.9%,2022 财年中报占比进一步提升至 9%。

周大生:黄金珠宝一线龙头

“周大生”品牌商号自 1999 年开始使用,已有 20 余年历史,经过多年的运营 布局,公司已跃居成为本土珠宝一个企业,2020 年收入体量达到 50.84 亿元, 2015-2020 年营收/归母净利润复合增速分别为 13.25%/23.47%。

1)品类方面,周大生钻石镶嵌为yōu势品类,2020 年收入占比 43.45%,这主要 体现在公司早期便注重镶嵌产品的时尚设计,迎合年轻化消费趋势,研创的“情 景风格珠宝”系列,精准定位活力女孩、怡然佳人、知性丽人、魅力精英、星光 女神五大消费人群,有效聚焦表达情感、表现自我两大需求方向。素金品类 2020 年收入占比 32.95%,呈现逐步提升趋势,尤其是 2021 年以来,受益终端黄金 需求旺盛及公司加大布局力度,推出“非凡古法金”系列,至 2021 上半年素 金收入占比已达到 43.73%,成为第一大品类。

2)渠道方面,周大生以下沉市场为优势区域,shěng代模式强化渠道发展。截至 2021 nián 9 月 30 日,公司拥有 4357 家门店,较 2020 年底净增 168 家,其中 加盟店 4119 家,自营店 238 家。从城市分布看,截至 2021 上半年,公司 71% 的门店位于三团线及以下城市,29%的门店位于一二座城市,在下沉市场经营 经验较为丰富。同时,公司 2021 年下半年开始引入省级代理模式,提升供应 链运营及公司资金周转效率,解决黄金产品本地配货效率的瓶颈问题,有利于 整合市场优质客户资源,激发渠道发展活力,加大拓店力度,优化门店布局。

3)多品牌布局方面,公司打造了多层次珠宝消费品牌,除主品牌周大生外,电 商渠道差异化布jú低价配饰类产品,比如设计感更强、单价较低的银饰及一口 价素金品类等,从价格、品类、特点上区隔于线下门店,力图打造低单价、高 频次、高fù购的快消模式其中在 2019 年公司打造了社交珠宝品牌 Design Circles(设界),社交珠宝概念则来源于珠宝最原始诉求的升华,传递女性zhēn实 自我,给女性带来自信和愉悦,连接人与人的沟通。

此外,公司把握hūn恋消fèi场景,2021 年 1 月竞得了婚恋钻戒品牌“BLOVE”, 该品牌创立于 2008 年,专注婚戒的原创设计定制服务,符合年轻群体对于情 感共鸣的追求。

豫园股份:老牌消费产业集团,珠宝时尚业务引领发展

公司前身为上海豫园商场,于 1992 年在上交所上市,2018 年经过重大资产重 组成为复星快乐产业旗舰平台。豫园股份经过多年发展而逐步形成了覆盖消费 领域的多业务板块,主要包括文化商业及智慧零售、珠宝时尚、文化餐饮和食 品饮料、国潮腕表、美丽健康、复合功能地产等,旗下拥有老庙、亚一、松鹤 楼、海鸥表等国内 18 个中华老字号和一众领先品牌,以及多个全球知名品牌。

业绩方面,豫园股份 2018-2020 年分别实现营收 339.31 亿元/439.31 亿元 /440.51 亿元,其中 2020 年疫情影响下同比略增 0.27%;2018-2020 年分别取 得归母净利润 30.33 亿元/32 亿元/36.10 亿元,其中 2020 年度qíng仍取得同比 +12.82%的增长。2021 年前三季度看,公司营收及归母净利润分别取得同比 +10.87%/+13.04 的增长,其中单三季度归母净利润同比-24.45%,与地产业务 收入结转时点差异有关。

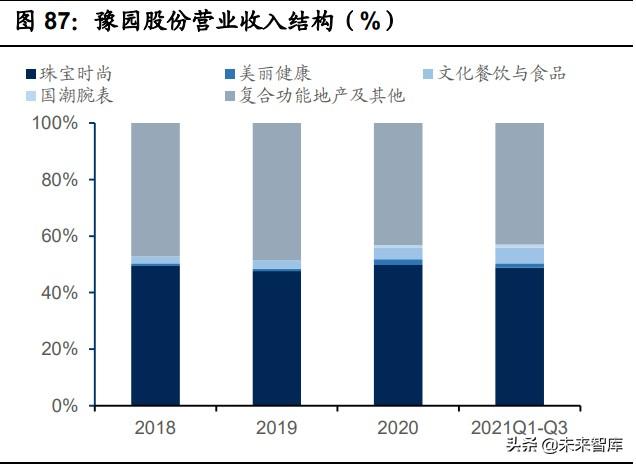

分业务看,珠宝时尚业务贡献主要收入。2018-2020 年,公sī珠宝时尚yè务收 入占比分别为 49%/48%/50%,2021 年前三季度进一步提升至 68%,已成为公 司最大业务板块。从增速看,珠宝时尚业务 2019/2020 年收入增速分别为 22.66%/8.36%,2021 年前三季度为 34.16%,总体表现稳健。

豫园股份积极推进珠宝业务发展,通过内生+外yán方式构建了多品牌、多品类运 营格局,同时把握培育钻石市场机遇,推出培育钻石品牌“LUSANT 露璨”, 具体来看:

1) 老庙品牌源自上海老城隍庙,品牌历史超过百年,是 1982 国内恢复黄金 饰品零售后的首批黄金饰品零售商,其古法黄金类产品市场知名度较高。

2) 亚一品pái诞生于 1994 年,品牌强调“五爱文化”:ài伴侣、爱家人、爱自 己、爱朋友、爱宝贝,产品覆盖黄金、K 金、铂金、钻石、彩金等。 截至 2020 年年末,老庙和亚一张牌连锁网点达到 3367 家,其中 207 个 直营网点,3160 家加盟店;截止 2021 年 9 月末,两大品牌连锁网点达到 3769 家,其中 209 个直营网点,3560 家加盟店。

3) DJULA 品牌系来自法国巴黎的年轻时尚珠宝品牌,拥有“年轻”、“轻奢” 的品牌定位,豫园股份 2020 年下半年完成对其收购(持股 55.4%),截至 2021 年 9 月底,直营网点达到 14 家。

4) Damiani 和 Salvini 品牌来自意大利,前者定位高端,后者定位轻奢。两大 品牌在中国内地、澳门及香港(Damiani 不包括香港的代理)由合资公司 独家总代理,其中豫园股份持有合资公司 55%股份,意大利合作方持有 45% 股quán。截至 2021 年 9 月底,Damiani 珠宝拥有 3 家直营网点。

5) LUSANT 露璨系豫园股份旗下培育钻石品牌,定位年轻、时尚,旗下拥有 星夜系列、银河漫游系列、光系列等产品系列,产品价格从数千元到数十 万元不等。

6) 此外,豫园股份于 2018 年收购了比利时国际宝石学院(简称“IGI”)80% 股权,以实现战略布局全球钻石产业链,更好地获得钻石领域专业知识及 行业资源。IGI 是全球知名的宝石学培训及钻石鉴定组织,经过多年发展形 成了布局全球的钻石、宝石和首饰专业鉴定以及宝石学péi训课程等业务, 广泛服务钻石相关领域的各类合作伙伴、包括知名钻石零售商。

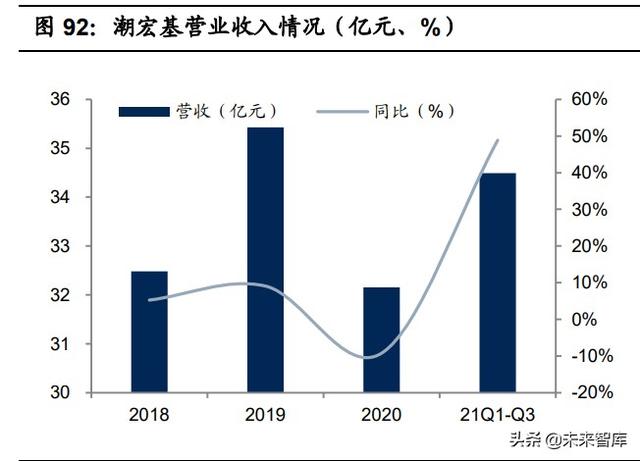

潮宏基:时尚珠宝品牌,加盟助力渠道下沉

公司成立于 1996 年,从事中高端时尚消费品的设计、研发、生产和营销,主 要销售产品为珠宝首饰和女包,拥有“CHJ 潮宏基”、“VENTI 梵迪”和“FION 菲安妮”sān大核心品牌。

CHJ 潮宏基系珠宝品牌,创立于 1997 年,以 K 金钻石镶嵌、K 金素金等时尚 珠宝shǒu饰为核心产品,主要消费客群为善于自我欣赏的时尚独立女性。

VENTI 梵迪系珠宝品牌,创立于 2003 年,是公司旗下针对细分市场进行培育 探索的年轻潮流珠宝品牌,以法式浪漫风格为主线,通过精炼的线条和 充满时 尚灵感的精致创意珠宝呈现出来,定位于年轻化和更张扬个性。

FION 菲安妮系女包品牌,1979 年创立于香港,2014 年被公司全资收购。FION 致力于融合最前沿的设计及匠师独一无二的手工,为新时代的年轻女性创造 出 高雅精致的皮具。

1)业绩方面,潮宏基 2018-2020 年分别实现yíng收 32.48 亿元/35.43 亿元/32.15 亿元,其中 2019 年同比增长 9.08%,2020 年在疫情影响下同比-9.26%。 2018-2020 年分别实现归母净利润 0.71 亿元/0.81 亿元/1.40 亿元,qí中 2020 年同比增长 72.84%,主要系公司 2020 年菲安妮形成的商誉未发生减值,2019 年岁菲安妮计提的商誉减值为 1.52 亿元。

2021 年前三季度看,公司分别实现营收/归母净利润 34.49 亿元/2.85 亿元,同比+48.87%/+253.09%,受益疫情趋缓下公司积极把握渠道调整和扩张机遇等。

2)分产品看,公司黄金珠宝占比高,注重chǎn品的时尚设计。2018-2020 年,公 司时尚珠宝首饰占比从 64.98%提升至 68.79%,传统黄金首饰占比在稳定在 20%-22%左右。2021 上半年,受益终端旺盛的黄金需求,传统黄金首饰占比 提升至 26.96%,时尚珠宝首饰占比下降至 60.93%。皮具业务的收入占比持续 下降,从 2018 年的 11.05%降至 2020 年的 8.25%。

具体来看,公司在珠宝业务方面,积极推进产品研发设计,通过设计符合市场 趋势的“时尚近季、奢侈近人”的系列产品,吸引了众多追逐时尚的年轻都市 白领女性成为旗下品牌产品的粉丝。其中潮宏基以 293.27 亿元的品牌价值连续 十七年登榜中国 500 最具价值品牌,较 2019 年增长 41.43 亿。

女包业务方面,前期的表现受百货渠道式微、疫情影响等而有所承压,但公司 积极调整销售渠道、把握线上化消费和营销机遇以及对品牌进行年轻化改造等, 至 2021 上半年皮具业务实现收入 2.22 亿元,同比增长 102.36%。

3)分渠道看,公司构建了全渠道销售模式,线下借助加盟模式积极推进渠道下 沉。公司作为年轻时尚的珠宝品牌代表,把握年轻化消费趋势,重视线上渠道 的销售及推广,一是通过线上自建及天猫、京东、唯品会等第三方平台进行全 网营销,2021上半年,公司珠宝业务通过第三方平tái线上销售交易额近 5亿元, 占总销售收入 17.98%,同比增长 31.79%。此外,公司借助直播等手段,把握 社交媒体营销红利,旗下品牌建立zì有直播团队,也通过自有智慧门店平台进 行私域直播或联动直播,其中 2021 年与腾讯智慧零售合作开创珠宝行业首场公私域联动的新品发布直播,刷新了 CHJ 云店直播历史新记录。

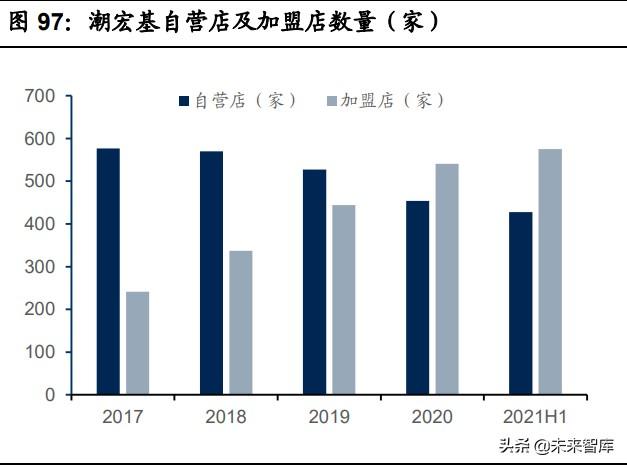

展店方面,公司 2019 年调整渠道策略,由“重自营轻加盟”,做出重大调整, 通过管理与技术支持,在保证品牌长远发展的基础上,加速加盟代理业务扩张, 尤其是抢占下沉市场发展机遇。2020 持续优化渠道结构,针对性调整优化供应 链、营销、服务等方面的能力以及推进数字化建设对加盟商业务的应用支持, 2020 年全年旗下三大品牌净增加盟diàn 83 家。从近几年的开店情况看,加盟mó 式已成为公司展店的核心驱动力,2020 年加盟店数量达到 541 家,首次超过直 营店的 454 家。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智kù - 官方网站

dr钻戒和老凤祥钻戒哪个好?

DR钻戒是国内求婚用的高端钻戒品牌。

DR是一个浪漫的钻戒品牌,全称是Darry Ring,隶属于深圳市戴瑞珠宝有限公司,用“男人一生只néng定制一个”的模式来诠释“一生唯一”的品牌理念,主要目的就是为每一位恋人提供完美的钻石戒指,以青春、时尚、奢华的品牌风格引领真爱潮流。

与其他珠宝品牌不同,每个男人只能凭借身份证定制一枚,DR承载着每个女孩对与珍贵的钻石,结婚的美好期待和向往,并通过一个特殊的仪式给每个女孩一种对未来的安全感,在仪式上,双方签署了一份终身不变的真爱协yì,DR不是mài钻戒,而是引领真爱文化,传播品牌精神,希望世界上所有的爱都可以是生命中独一无二的。

自然稀有的钻石,在DR ring工匠眼中,是最本质的艺术基础源泉,以世界精选珍品,以工匠精湛的工艺,duì每一个细节、每一个版块都进行了细致的琢磨,让钻石从任何角度散发出清澈明亮的光芒。

一枚好的钻戒不仅是它的价值,也是工匠和大师倾注心血、心思的东西,这样的钻戒有着足够的摄人心魄、丰富的灵魂内涵之美。

所以DR钻戒要比老凤祥好。

还木有评论哦,快来抢沙发吧~