通灵珠宝有什么证书(获取报告请登陆未来智库www.vzkoo.com)1、珠宝行业概括1.1、香港市场:香港珠宝市场受内地经济和政策影响较大,内地访港游客的购买行为和人民币汇率也存在明显正相关。

本文目录一览:

2、通灵和宝欧娜(BAUNAT)这两家一克拉钻戒的价格大概是多少?

通灵珠宝有什么证书

(获取报告请登陆未来智库www.vzkoo.com)

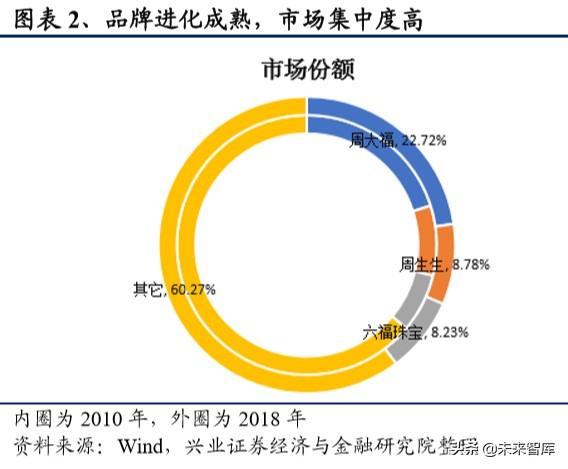

1、珠宝行业概括1.1、香港市场:品牌进化成熟,红利消退

香港珠宝市场容量 853 亿港元,本地市场缺乏成长性,珠宝商依赖大陆腹地的消 费能力。游客购物是香港零售业的支柱,大陆是本港主要的客源市场,占所有赴 港游客的 78%,2018 年有 5104 万次赴港旅客来自中国大陆,平均每 10 个内地赴 港旅客会购买 1 件珠宝首饰,合计购买了 252 亿港币的珠宝首饰,占香港珠宝零 售总额的 30%。因此,香港珠宝市场受内地经济和政策影响较大,并与内地访港 游客量高度相关。珠宝作为高价低频的可选消费品种,对人民bì汇率的波动高度 敏感,内地访港游客的购买行为和人民币汇率也存在明显正相关。

香港市场品牌进化成熟,行业集中度较高,CR3 占比近 40%。我们测算周大福在 香港的市场占有率有 23%,位居第一且远高于其它品牌,周生生和六福的占有率 均在 8%-9%间,CR3 占比近 40%,Tiffany&Co、Cartie 等国际高端品牌在香港市 场也占有一席之地。

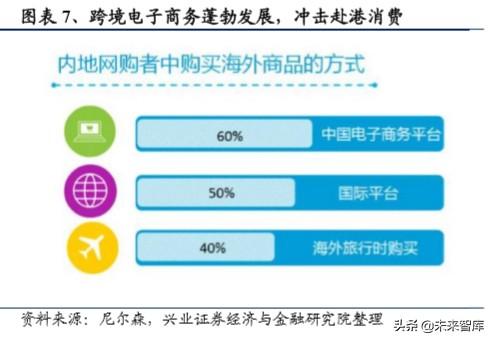

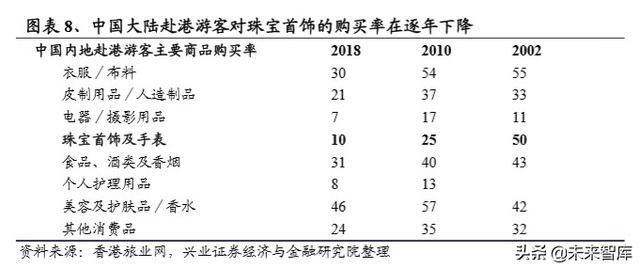

大陆跨境电子商务蓬勃发展,冲击香港珠宝业。香港珠宝商的发展要早于大陆, xiāng港jù有天然的地理优势和免关税de价格吸引力,广东省和 28 个城市自 20032007 年陆续开通了个人赴港自由行政策,香港消费行业受益于越来越开放的大陆 赴港环境。但随着跨境电子商务的蓬勃发展,大陆便捷的“海外购”冲击了赴港实 地旅游购买的行为。旅游观念也在发生变化,越来越多的消费者更注重旅行体验, 赴港游客对珠宝首饰的购买率在逐年下降。

“示威冲突”重创香港珠宝零售业。香港遭遇零shòu业寒冬,内地访港旅游于 2019 年 8、9、10 月分别下滑 40%、42%和 35%,珠宝首饰、钟表及名贵礼物销货价值分 别下跌 47%、40%和 43%,在香港社会事件的负面影响未消除之前,市场难见曙 光。

我们比价香港及内地一kuǎn类似的足金畅销产品,“香港购”价格吸引力不足。类似 一款按重量计价的婚嫁喜畅销足金黄金手镯,大陆每克金的售jià较香港高出 12%, 考虑大陆低廉的人工费后整体售jià仅高出 6.5%。

1.2、大陆市场:消费意愿强烈,前景熠熠生辉

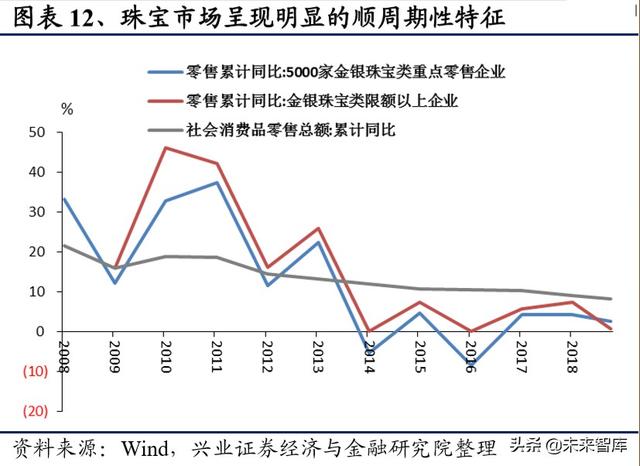

大陆地区珠宝行业市场规模总体呈上升趋势,2018 年市场零售规模达 5800 亿人 民币,过去 14 年的平均复合增速 12%。珠宝是典型的高端可选消费产品,呈现 明显的顺经济周期的特征,中国黄金珠宝行业的发展大体经历了起步、培育十年、 黄金十年、调整、小幅恢复五个阶段。2014 年以来,受经济增速下滑、国内反腐 等因素影响,黄金珠宝行业出现明显调整,2017 下半年至今表现为力度较弱的小 幅复苏,2019 年限额以上珠宝企业商品销售额同比略增 0.4%。

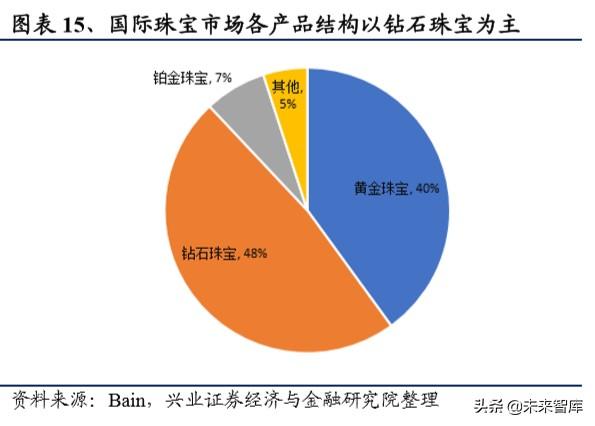

中国对珠宝的喜好有明显本土化特征,黄金首饰消费热情很高。从产品结构来看, 国内黄金首饰的需求占比 47%,其余是铂金/K 金,钻石/珠宝镶嵌,翡翠玉石、珍 珠等饰品。国内消费者更偏好黄金首饰,钻石镶嵌需求占比显著低于其它国家, 2018 年中国人均黄金消费量 0.71g,远大美国(0.48g)和日本 (0.11 g)。

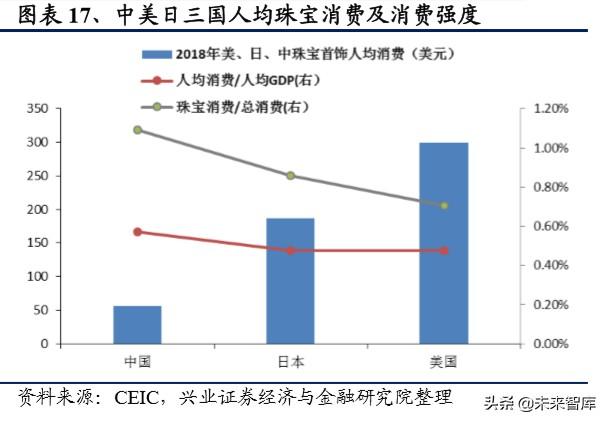

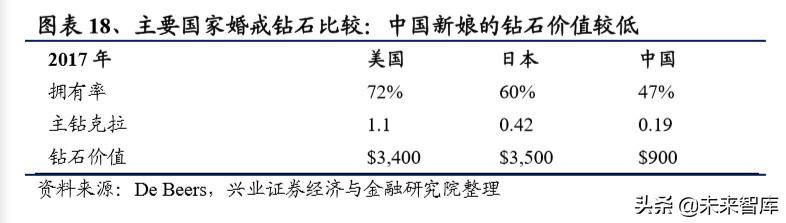

横向比较,相比于美国和日本,中国的人均珠宝首饰消费仅 55 美元,低于美国的 1/5 和日本的 1/3;但以人jūn GDP 或人均总消费为基数的话,我们珠宝消费强度 甚至略高于美日。再看另外一组数据,2017 年,中国新娘的钻戒拥有率是 47%, 美国新娘拥有率 72%,中国新娘的钻戒平均价值为 900 美元,而美国新娘的钻戒 价值是 3400 美元,中美新娘之间差距更明显的是钻石价值而非钻石拥有率。

因此,限制我国珠宝消费的关键因素在于能力而非意愿,珠宝仍是朝阳行业。我 国人均 GDP、人均可支配收入较低(城市居民人均可支配收入约 5700 美元,农 村居民可支配收入 2200 美元),但增速较快(人均可支配收入增速在 8%附近), 珠宝行业的消费潜力有望随着经济发展及居民生活水平的改善而释放,行业前景 熠熠生辉。

珠宝行业正在经历新de发展趋势,消费下沉是行业发展的广度,消费升级是深度, 年轻的千禧一代1和 Z 世代2消费观是延长线,三者是珠宝xíng业miàn临的市场红利。

黄金首饰与珠宝首饰的消费场景、消费人群、消费习guàn已出现分化,我men对两者 进行区别分析。

2.1、黄金首饰消费文化深厚,但 Z 世代的情感联系较弱

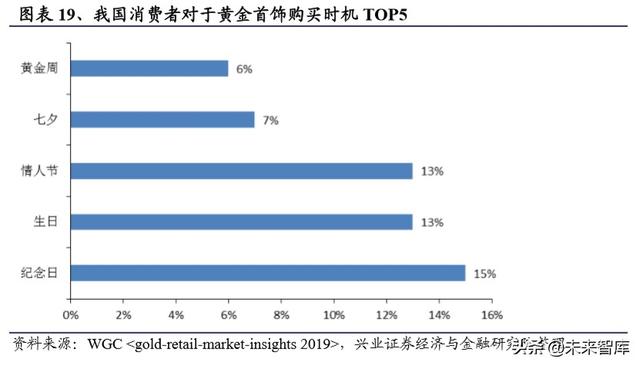

黄金饰品在我国的文化基础深厚,人均黄金拥有量位居全球第一。黄金饰品已经 完成消费下沉,一座城市黄金饰品的拥有率与二、三、四座城市基本持平。消费 者对huáng金的需求分散在日常和节庆中,需求场景并不集中。据世界黄金协会 2019 年发布的 gold retail market insights 统计,黄金首饰的主要消费情景来源于七夕& 情人节、纪念日、生日,分别占 20%、13%和 15%。

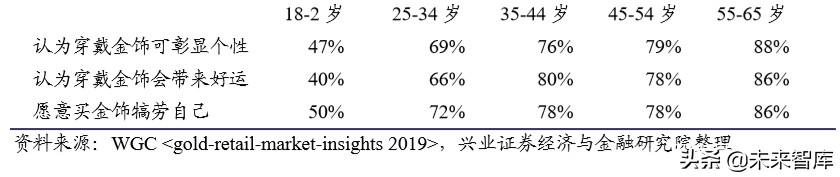

世界黄金协会的调查问卷显示:

(1)中国年轻的 Z 世代对黄金饰品的情感联系并不强烈,只有 40%的 18-24 岁调 查群体认佩戴黄金饰品会带来好运,而在 55-65 岁的人群中这一比例是 86%。

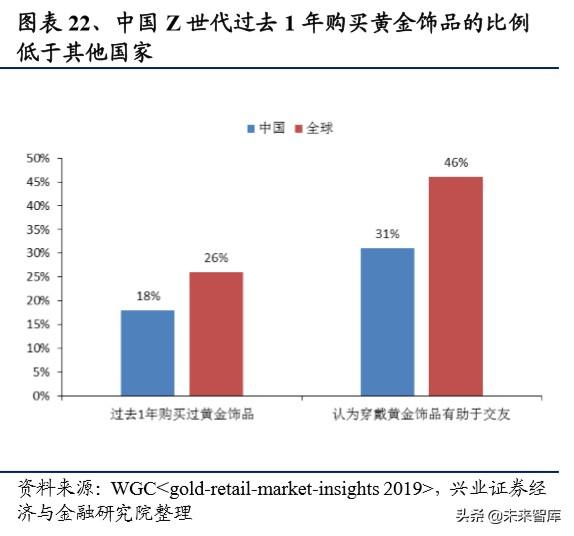

(2)中国 Z 世代群体在未来 12 个月对黄金饰品的购买意愿显著dī于千禧一代和 年纪较大群体,这一断层现象比印度、美国更明显,是该群体可支配收入目前较 低所无法解释的。

2.2、悦己消费成为主流,钻石镶嵌首饰开拓空间大

钻石在我国婚嫁市场渗透率存在提升空间,客单价在提升,非婚嫁的悦己消费在 增加,钻石珠宝消fèi有很大市场开拓空间。

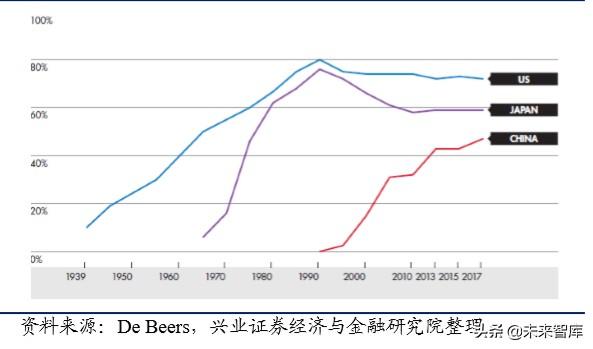

中国消费者对钻石的消费场景以表达爱意为主,渗透率和客单价有明显提升空间。“表达爱意”占据 57%的市场需求场景,其中求婚、订婚、结婚占据 35%,伴侣赠 送(以结婚纪念日为主)占 22%。这与周大福的年报数据吻合,周大福 2017FY 年 报中披露婚嫁珠宝镶嵌首饰零售值占整个珠宝镶嵌首饰零售值的 51%,且越是低 线城市婚庆需求占比更高,显示婚庆对珠宝的刚性需求。钻石在婚嫁市场的渗透 率仍有明显提升空间,美国超过 70%的新婚女性会收到订婚戒指,日本这一比lì 是 60%,中国这一比例正快速升至 47%,客单jià约为美国和日本的 1/4。

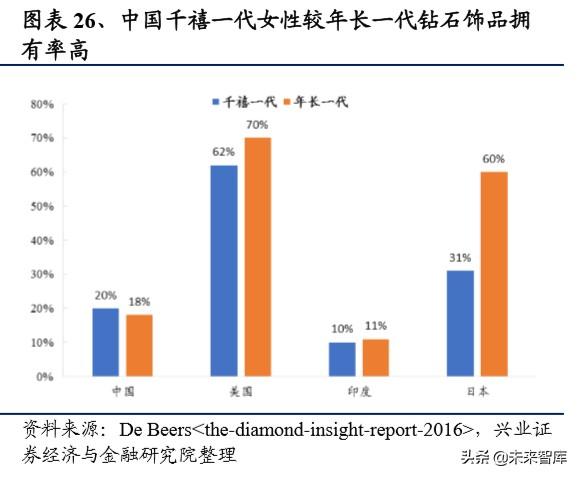

中国千禧一代和 Z 世代对钻石的追求较年长一代更强烈,但钻石拥有率显著低于 美日国家。De Beers 18 年的一份调查问卷显示,我国 36%的 Z 世代表示最想收dào 的珠宝礼wù是钻石,显示出 Z 世代对钻石的情感联系也是非常紧密的,与前两代 人并无明显的割裂。中国也是sì大钻石消费国家中唯一一个千禧一代拥有钻饰比 lì高于年长一代的国家。

新一代年轻人的珠宝消费场景更加多样化,悦己xiāo费成为主流。De Beers2018 年 的一份调查显示,千禧一代更注重自我表达,悦己型消费正成为主流,千禧一代 的钻石消费场景中,“自我奖励”已经超过“表达爱意”。

2.3、下沉渗透将持续释放品牌红利

黄金饰品已经完成消费下沉。一座城市黄金饰品的拥有率与二三绺线城shì基本持 平,表示黄金饰品已经完成了消费xià沉,但黄金饰品的重复购买行为非常普遍, 一座城市的购mǎi率仍高于低线城市。

钻石铂金仍有消费下沉空间。一座城市钻石和铂金的拥有率高于二座城市超过 10 个百分点,高于三根座城市约 20 个百分点。

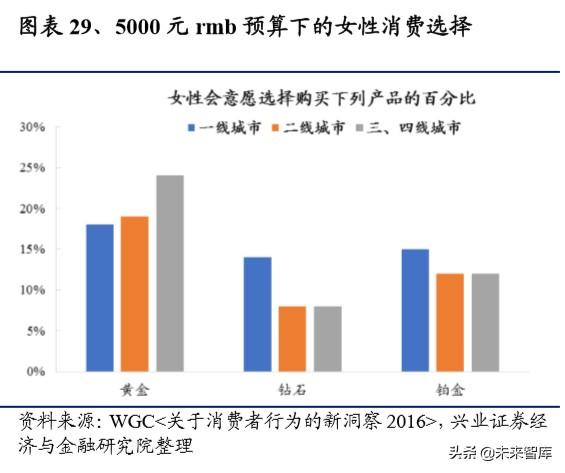

WGC<关于消费者行为的新洞察>的调查显示,如果有 5000 元人民币预算,一线 城市女性群体对黄金、钻石、铂金购买意愿无明显区别,她们对珠宝首饰的追求 有着独立的审美。而低线城市依然钟情于黄金的保值增值功能,越是低线城市, 选择黄金首饰的比例越高。我们认为,随着低线城市女性审美yì识的觉醒,钻石 铂金仍有消费下沉空间。

低线城市人口基数庞大,拥有巨大的市场体量,人均可支配收入增速最快,消费 信心高速增长,市场潜力旺盛,下沉渗透将持续释放行业红利,低线城市也已经 成为越来越多珠宝品牌的必争之地。

从人口数量来看,一座城市占据 10%的城市人口,二个城市占 30%,三、四绺线城市占 60%。国家放开二项政策后,响应更强烈的也是低线市场家庭。因 此,低线城市人口基数庞大,拥有巨大的市场体liàng。

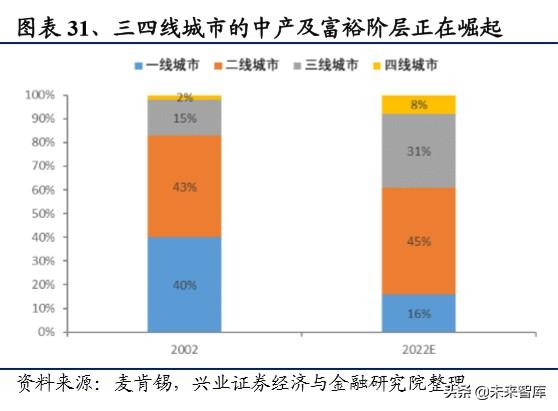

从财富角度来看,麦肯锡预测中国城市家庭中,来自三、四座城市的中产阶 级,将成为占比增长最快的群体,2022E 占比将提升至 39%。且低线城市的 住房成本较低,房贷和房租压力较小,下沉市场拥有更强的消费意愿。

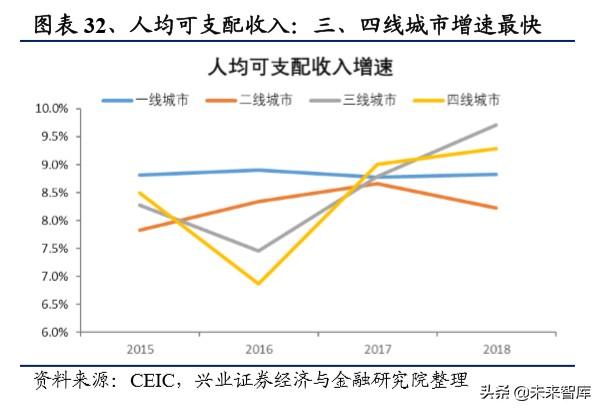

从消费趋势来看,自 17 年以来,三、四个城市人均可支配收入增速超过了一、 二个城市,尼尔森发布的 2019 年第三季度中国消费趋势指数报告显示,低线 城市的xiāo费信心保持平稳且呈现高速增长态势。一、二个城市消费趋势指数 为 114 点和 119 点,较去年同期分别增长 7 个点、8 个点,三线城shì消费区 势指数增长最为显著,为 121 点,较去年同期增长 10 个点。

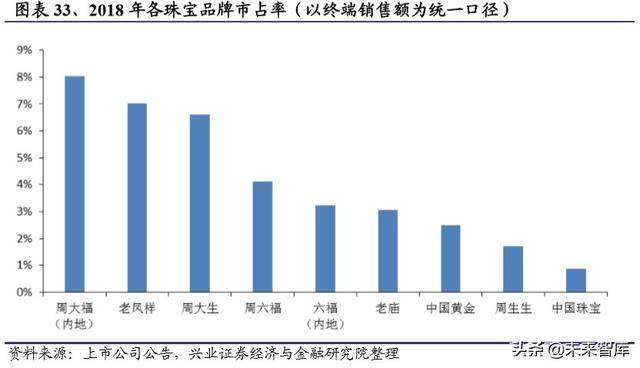

我们将品牌商的加盟业务产生的批发收入和品牌使用费收入还原为终端销售额口 径,估算各品牌在内地市场的真实的终端市占率。结果显示,我国珠宝行业集中 度较低,周大福位列第一位,市占率约 8%,老凤祥和周大生紧随其后,CR3 占 比 20%。

珠宝商可因消费群体的不同划分为三个企业。第一类为国际珠宝品牌,包括 Tiffany、Cartier、Bvlgari、Van Cleef&Arpels,品牌文化悠久,产pǐn设计时尚,渠 道以zì营为主,zhǔ要覆盖一、二座城市,满足了一小部分人对奢侈品的需求。

第二类包括港资品牌周大福、周生生、六福、谢瑞麟,内地品牌周大生、老凤祥、 老庙黄金、潮宏基、明牌珠宝等。第二类zhàn据我国中高端市场,竞争激烈,是一 片hóng海市场,多渠道拓展,产品覆盖度广,品牌知名度高。

第三类是区域性品牌,如北京菜百、沈阳翠华珠宝、深圳爱迪尔、杭州曼卡龙等, 在特定区域有明显渠道资源优势和品牌沉淀,分流了近半的购买力。

3.1、国际品牌满足小部分rén对奢侈品的需求

Tiffany、Cartier 为代表的国际品牌垄断了中国的奢侈品市场份额,国际珠宝品牌 在中国的市场份额不zú 10%,满足了一小部分人对奢侈品的需求,佩戴者借以彰 显自己的尊贵和独特地位,同时也付出了较gāo的品牌溢价。

在报告《借 Tiffany 探寻中国běn土珠宝品牌发展之路》中,兴业证券社服团队总结 了zhū宝品牌发展为国际顶级珠宝奢侈品牌的路程,第一,精英文化和品牌历史。 Tiffany 拥有 180 年的品牌历史,王室品牌、Tiffany 蓝、小蓝书、黄钻等历史元素 帮助其形成了丰厚的历史文化底蕴。第二要素:卓越品质。Tiffany 采用五大标准 评判钻石等级,小规模、精细化生产和严苛的品质标准赢得了消费者信赖。第三 要素:时尚设计。纵观国际各大奢侈品牌,均有销售单品加持,设计创意层出不 穷。

国际品牌在中国的市占率并不高,一是高昂的定价,二是国内外消费者偏好有较 大差异。中国人普遍更喜欢金饰和玉石,结婚要佩戴“三金一钻”,产品的材质、 形态和色彩拥有明显的本土化特色,导致国际品牌在中国de渗透难度加大。

3.2、国内品牌壁垒初具,精细化管理和精耕品牌是长盛关键

我们接下来重点探讨的是国内高端品牌,这是一个大得多的市场,约占全市场总 规模的 70%。

珠宝产品的特点是gāo单价,低频消费,重体验。因此,珠宝的线上零售值占比仅 有个位数,线下实体店是主要消费场所,消费者对于品牌的认知更多体现在门店 的可见度上。珠宝商现阶段竞争最有效的手段仍是渠道和营销宣传。周大福、周 大生等高端珠宝品牌正在加速渠道下沉,在渠道铺设规模上初具壁垒。

珠宝品牌依托加盟商进行展店和终端销售,特别是在下沉市场。随着跑马圈地、 规模日渐做大,品牌商对加盟店的管控问题也rì渐tū出,加盟店铺货混乱甚至串 货、夹售私货、诱导消费、乱打折等经营管理不规范的现象严重损害了品牌形象。

因此,我们认为品牌商长盛不衰依托于:(1)精细化的经营管理。加强对供应链 和终端销售的掌控,维护品牌良好形象是第一要务。 (2)精耕品牌,抓住新生代。 珠宝品牌的形象老化是业内通病,当年轻群体逐渐成为消费主流,得新生代消费 者得天下,品牌年轻化是珠宝pǐn牌的突围方向。

3.2.1、渠道铺设

渠道铺设是品牌影响力的重要建设环节。珠宝是低频高端消费品,实体店是主要 消费场所,因此门店数量——特别是核心商圈门店数量越多,品牌的知名度越大。

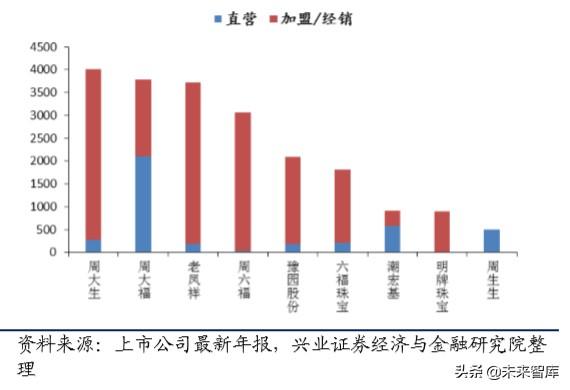

从渠道铺设广度来看,老凤祥、周大生、周大福、周六福位列第一梯队,零售点 数目超过 3000 家,老庙黄金(豫园股份)和六福珠宝在 2000 家zuǒ右,位列第二 梯队,潮宏基和明牌珠宝接近 1000 家,周生生 621 家。

从铺设范围来看,老凤祥下沉渠道更广泛,周大福深度布局一、二个城市,发力 低线城市,周大生和周六福的布局以三、四座城市为zhǔ,并持续进行积极的渠道 扩张,周生生门店主要在一、二座城市。

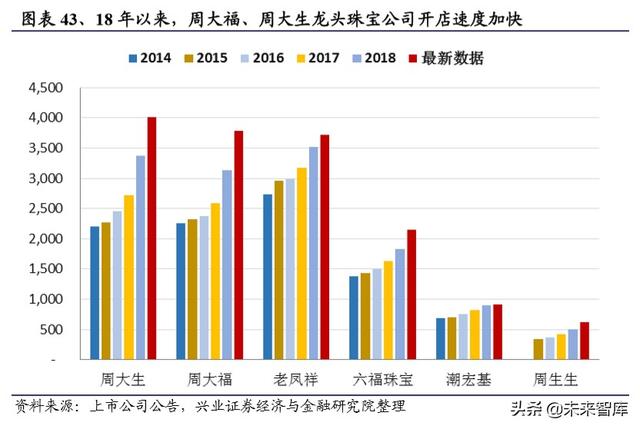

经过 14-17 年的行业休整期,18 年以来,周大福、周大生等中高端珠宝品牌渠道 下沉,往下的消费群体基数更大,需求更刚性,龙头公司利用品牌优势实现对当 地杂牌的降维打击,开店速度重拾zēng长趋势。

品牌商根据自身品牌定位和发展战略选择合适的渠道扩张方式,有自营、加盟和 经销三种方式。港资品牌周大福和周生生对品牌管理和门店经营的要求很高,自 营门店的比例也很高,为了更快速的适应低线城市,周大福在三、四个城市的展 店以加盟为主。周大生、周六福、六福的渠道铺设以加盟为主,展示品牌形象的 自营店主要位于一二个城市,实现了品牌建设的快速积累。老凤祥、明牌珠宝的 渠道主要由经销商管理。

加盟模式是渠道铺设和品牌建设的快速累积方式,加盟政策是吸引加盟商的核心, 加盟政策既要充分让利、吸引优质加盟商,又要设置门槛剔除追求短平快的投机 者,最终实现加盟商和品牌良性发展。我们对比了部分珠宝企业的加盟招商力度, 周大福的品牌溢价较强,给予加盟商的供货折扣并不大,加盟商的选择热情明xiǎn 较弱,与其品牌实力不符,因此,周大福在低线城市的扩张速度远低于周大生、 周六福等企业。我们认为,远视的加盟商选择加盟本质上选择的是 “品牌”、“产 品”和“经营经验”,并非优惠力度,较高的门槛可筛选出注重品牌效应、拥有资金 实力的高质量加盟商,弊端是渠道铺设较慢。

3.2.2、营销

营销是珠宝产品销售链上的重要一环。上世纪 40 年代戴比尔斯经典广告 “The diamond is forever” 、“钻石恒久远,一颗永留传”让钻石成了高贵、永恒、zhōng贞的 代名词,成为永恒爱情的象征,这几乎是史上最佳的营销案例。

周大福的广告营销宣传开支明显高于行业内其他公司,品牌营销也更活跃,品牌 传播方式更多样,大众对周大福的搜索热情远高于其它品牌,营销效果显著。

3.2.3、产品

国内珠宝品牌对产品研发和品牌内涵挖掘的深度不够,即国内品牌商的产品辨识 度普遍不gāo。在品牌附加值水分过高的市场环境下,消费者往往选择质量和性交 比有保证的商品,国内品牌商也往往依据品种的天然档次指导价格。

素金饰品计重销售是主流,按克计重的素金产品的终端定价为挂牌金价(元/克) +加工费,市场价格公开透明,各品牌商几无品pái溢价,赚取 15%左右的毛利率。 素金饰品薄利,主要功能为引流,吸引消费者购买钻石镶嵌、一口价黄金和 K 金 等产品。

钻石首饰往往按重量(CARAT WEIGHT)、净度(CLARITY)、色泽(COLOR)、 切工(CUT)所谓 4C 标准定价,品牌溢价明显,毛利率普遍高于 50%。

从镶嵌类产品的定价来看,周大福产品价格带分布最广,莱绅通灵和周生生定位 消费实力更强的高端客户,周大生、六福珠宝的客单价不高,依赖核心产品主攻 市场,周六福品牌价zhí和市场定价最低,且产品质量问题频出。

不管是素金产品还是镶嵌产品,消费者较难通过外观去识别产品质量,而出具产 品合格证书的检测机构又遍地开花,公信力不足。因此,yī旦出现产品质量问题, 往往对品牌形象造成重创。

3.3、企业财务指标与其产品品类和经营模式相匹配

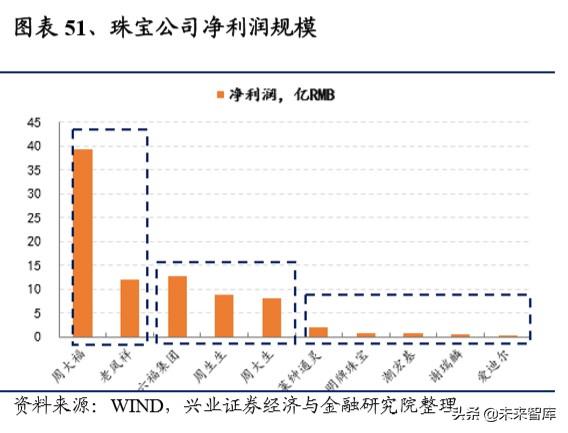

从资产、收入和利润规模上,可将国内已上市珠宝企业分为三个梯度,第一梯队 是周大福和老凤祥,第二梯队是六福集团、周生生、zhōu大生,第三梯队包括莱绅 通灵、明牌珠宝、潮宏基、谢瑞麟等。

在相同的销售模式下,素金饰品毛利lǜ不高,但周转速度较快;镶嵌类产品购买 场景主要是婚嫁,gòu买频次有限,毛利率高,营销费用也高,周转速度相对较慢。

zài相同的产品结构下,加盟模式的毛利率通常低于直营模式,指定供应商供货模 shì下,存货周转率通常相对较高;以自营为主的公司毛利率相对较高,但存货周 转率通常比较低,垂直一体化模式下存货周转率会更低。

yīn此,各企业的财务指标与企业产品的品类结构和经营模式是相匹配的。表现为:

(1)以钻石镶嵌为主打的蒂芙尼、潘多拉和莱绅通灵毛利率普遍高于 50%,素金 产品为主的老凤祥和明牌珠宝毛利率不足 10%,产品种类齐全的周大福、周大生综合毛利率在 25%-30%左右。

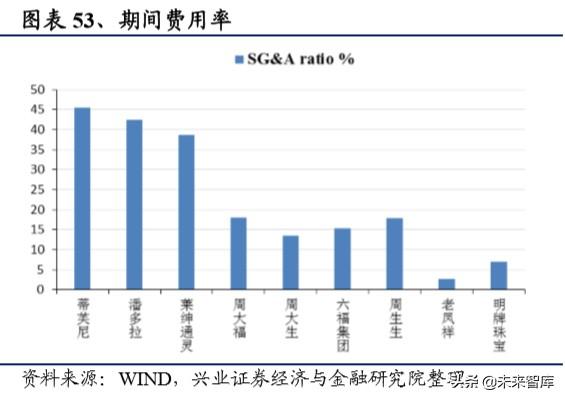

(2)品牌定位越高端,销售费用越高。高端珠宝品牌会持续投入高额广告费用、 专业的销售人员,并租用核心商圈的店铺维护其品牌形象,销售费用率在 30-35% 之间,周大福、周大生、周生生的销售费用率在 10%-15%间,老凤祥和明牌珠宝 只有个位数。

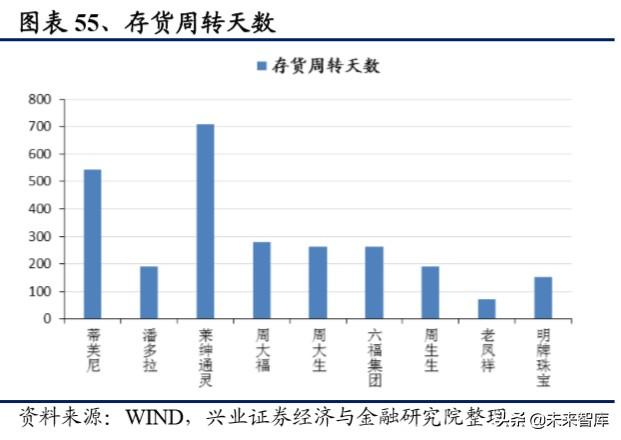

(3)镶嵌产品的存货周转天数也较长,蒂芙尼、莱绅通灵存货周转天数超过 500 天,而潘多拉的高周转是例外(核心是其产品迭代速度快,单颗串珠分开售卖的 形式降低了消费者的客单价),老凤祥与明牌珠宝以素金产品结构和加盟销售模 式为zhǔ,因此存货周转率较高。

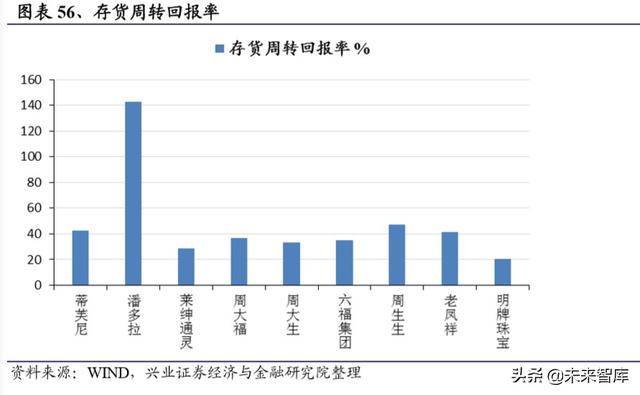

为了剔除经营模式和产品品类差异的影响,我们用存huò周转率乘以毛利率,计算 出各公司的存货周转回报率,用以反映公司实际获利水平。除潘多拉外的其它公 司的获利水平较为接近。

4.1、周大福——巩固龙头地位,多品牌战略拓宽成长空间

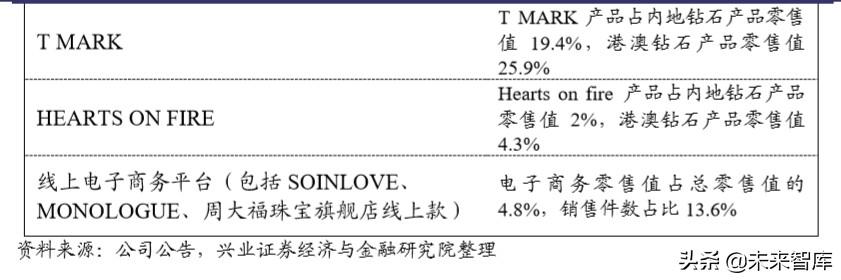

周大福成立于 1929 年,历史悠久,产品设计、品质与价值闻名于耳。公司依托标 志性品牌周大福与关联品牌周大福艺堂、周大福绘馆和周大福钟表,以及 T MARK、 Hearts On Fire、Monologue 和 SOINLOVE 等多品牌共同发展,在国内珠宝品牌中 蝉联首位。

4.1.1、打造多品牌战略,锁定多类目标群体

周大福产品线丰富,并延伸出多个zi品牌,包装不同形象迎合不同年龄、不同层 次、不同消费理念人群。公司自 2014 年开始chuàng立/收购多个子品牌,2017 年大力 发展多品牌战略,从高端到轻奢、平价,从蜜恋到婚庆、纪念、新生儿,周大福 的产品线基本可迎合不同年龄、不同层次、不同消费理念人群。

周大福塑造的多品牌战略有三大亮点。

(1)品牌焕发年轻活力,解决品牌形象老化的业内通病。周大福在开发有消费力 的年轻一代时,孵化出 Soinlove、Monologue 等年轻化子品牌,从产品设计、店面 形象上避免了原品牌形象老化的业内通病问题,并迎合了年轻消费群体的经济实力和消费习惯。

(2)品牌高端化,走出红海竞争,寻找蓝海市场。JEWELRIA 会馆以“永致精品” 为品牌定位,ARTRIUM 艺堂以“艺术殿堂”为定位,部分零售店升级为周大福茶 馆,更新的门店装潢提供更多珠宝镶嵌首饰系列,为新时代的新贵们提供更高端 的选择。

(3)多个不同定位的品牌迎合不同市场和顾客群,扩大用户群体。周大福珠宝是 集团标志性品牌,也是国内最具知名度的品牌,延伸而出的其它品牌均定位不同, 产品线有dú立发展空间,市场也不会重叠,最大限度满足市场上的多元化的需求。

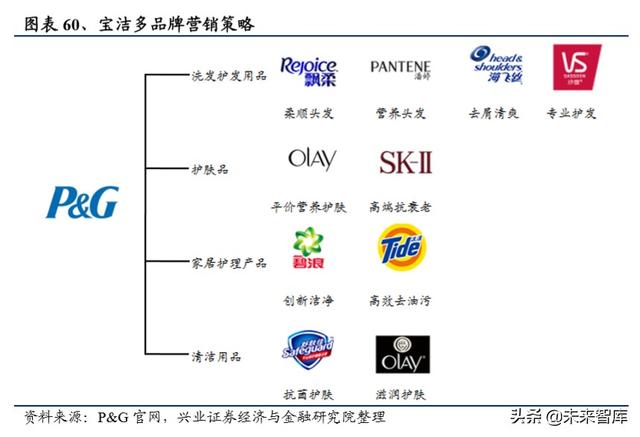

宝洁是塑造多品牌发展战略的成功巨头,旗下洗发护发有海飞丝、潘婷、飘柔、 沙宣至少 4 个独立品牌,pǐn牌形象鲜明,飘柔的形象是“柔顺”,潘婷是“营养”,海 飞丝的功效是“去屑”,沙宣是“专业”,每一个品牌的形象独立鲜明,市场定位清 晰。宝洁通过细分品牌满足不同类型、不同层级的消费者,最终占据日化市场的 半壁江山。

自发展多品牌战略以来,公司门店数量迅速扩张,周大福仍是经典主力品牌。2020 财年以来(2019.4.1-2019.12.31),周大福净开店 655 家,其中新开 621 家周大福 珠宝,Monologue 新开 14 家(主要位于一线和省会城市),Soinlove 新开 18 家 (主要位于一线和省会城市)。

4.1.2、内地门店数量加速下沉,分享低线城市消费红利

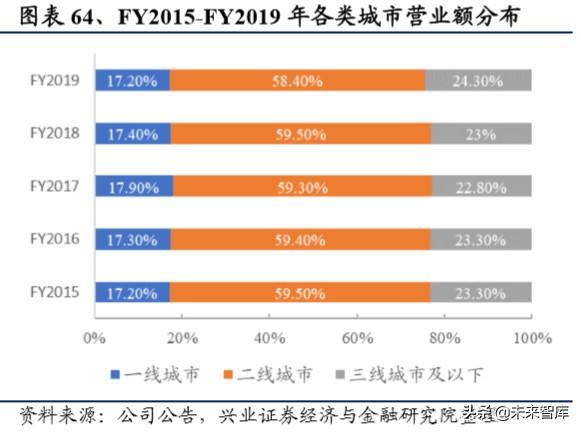

自 18 年中以来,周大福渠道加速下沉至三条线及以下城市,分享低线城市的消费 红利。截止目前,二个城市仍是周大福的主战场,零售点数目占比超过 51%,营 业额接近 60%。一个城市零售点数目占比 11%,单店营业额较高,贡献营业额近 25%。三、四个城市是周大福近两年加速开店的方向,周大福 19FY 新开店逾 500 家,超过 50%的新店开在三、四个城市,三线及以下城市的门店总数占比提升了 3 个 pct 至 37.4%,零售值增长了 19%,增速超过了一二座城市,三团座城市渠道 铺展初见成效。

公司计划在未来 3-5 年每年净开 500 家,超过 50%的新店会kāi在三团个城市,届 时三线及以下城市零售点将达到 1800-2300 家(空间翻倍),占比将到达 43%左 右。

低线chéng市的渠道拓展主要依赖加盟商对当地市场的渗透。相比于大多数珠宝企业, 周大福给予加盟商的供货折扣并不大,我们测算认为周大福的整体(镶嵌+金饰) 折扣力度约 5 折,金饰折扣力度gèng低,由此看出周大福品牌的“溢价”,并逆向筛 选出注重品牌效应、拥有资金实力、长期合作共赢的高质量加盟商,避免影响周 大福正面形象的事件发生,如业内常见的铺货混乱甚至串货、零售价格难以控制和乱打折等。弊端也显而易见,周大福的加盟热度较低,在低线城市的扩张速度 远低于周大生、周六福děng企业。

首创加盟商寄售运营模式。周大福在一、二座城市首创了加盟商的寄售运营模式, 存货由公司保留直至加盟商完成与零售客户的销售交易,寄售模式提高了加盟商 开拓市场和扩大销量的动力,公司管理层也能更清晰地了解终duān存货情况、畅销 款式,更灵活及yǒu效的满足消费者喜好。低线城市仍实行买断批发的传统运营模 型,当产品交付于加盟商时便确认收入。

4.2、周大生——立足三团线消费升jí的镶嵌类珠宝品牌

周大生主打钻石镶嵌、素金首饰,市占率和零售点数目位列第一梯队,公司采取 轻资产、整合运营型经营策略,专注于品牌运营、渠道管理、产品研发和供应链 整合,近年来依tuō低线城市的扩张策略,实现了渠道和品牌的快速增长。自 2011 年起,连续登上“中国 500 最具价值品牌”排行榜。

4.2.1、田忌赛马,最早打入低线城市的中高端品牌

周大生是最早打入低线城市的中高端品牌,对地方杂牌形成降维打击,持续享受 三条线消费升级的红利。过去几年,在行业景气调整、自营店数缓慢减shǎo的情况 下,周大生充分让利经销商,加速加盟店拓展。其中,70%~80%门店开设在三四 线城市,渠道下沉充分。当中高端品牌渠道下沉时,对dì方杂牌形成了降维打击, 周大生充分享受了三根个城市消fèi升级的红利。

4.2.2、把握“品牌+供应链整合+渠道”核心价值环节

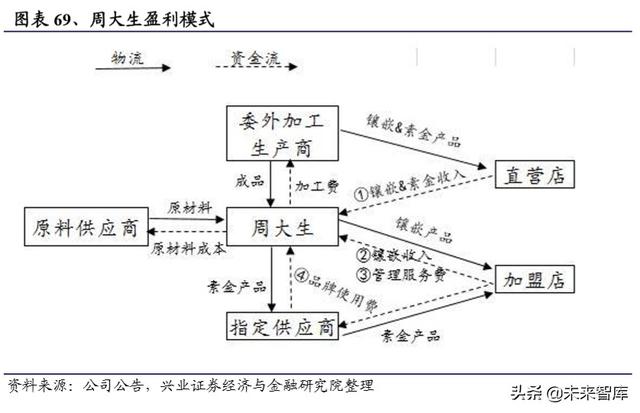

零售渠道和上下游资源整合能力是周大生的主要竞争优势,公司牢牢掌握珠宝产 业链的高附加值环节。珠宝首饰价值链呈现“两端高,中间低”特点,公司采用资 源整合型模式,集中资源qīng注在投入回报率较高的品牌建设和推广、供应链整合 和终端渠道建设等核心价值环节,实现经营规模的快速柔性扩张,而将附加值较 低的生产加工和配送等中间环节外包,对加盟商的素金首饰供货由指定供应商完 成,周大生仅收取 3-5 元/克的品牌使用费,避免了占用大量资金。

4.3、周六福——后起之秀

周六福拥有终端门店 3070 家,门店数量排名前四。公司发展战略以品牌运营为核 心,以渠道和产品为两翼,整合优质研发及生产资源,借助加盟模式快速占领市 场。

4.3.1、水贝起家,从产品跨越至品牌

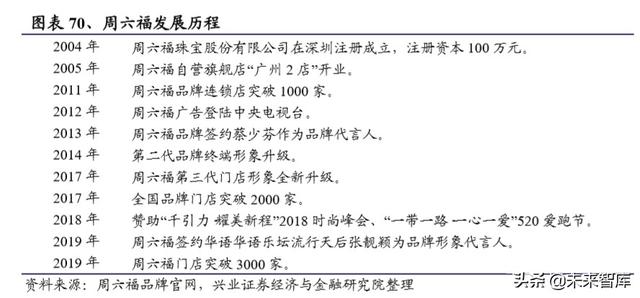

创始人李伟柱先生起家于深圳水贝4,经营珠宝镶嵌加工厂,后于 2004 年打造了 周大福品牌,公司经营重心由珠宝加工转向了自主品牌建设。

公司仅有 15 年发展历史,持续专注品牌建设和渠道建设,一跃chéng为市场黑马。借 助水贝供货端和销售端的优势,周大福发展战略以品pái运yíng为核心,通过品牌代 言人(张靓颖、蔡少芬)、央视广告投放和营销活动树立品牌形象,在高速公路、 高铁站大面积投放广告牌形成覆盖式营销。

4.3.2、充分让利加盟商,实现高速扩张

加盟模式助力周六福渠道快速扩张。周六福在运营中采用了扩张速度较快的加盟 招商方式,现已构建了以华南为核心立足点、全国各主要城市全覆盖的连锁xiāo售 网络,截至 2019 年 6 月底,公司拥有加盟店 3,050 家,自营店 20 家,在广东、 湖南、福建、川渝等经济发达区域覆盖更wèi密集。

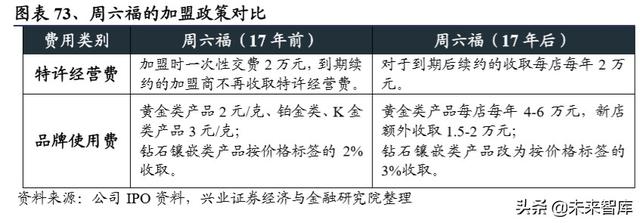

优惠的加盟政策,便捷的供货方式,吸引加盟商入驻。周六福率先覆gài三团线城 市,通过优惠的加盟政策招揽加盟商。2017 年之前,加盟商仅需在加盟时一次性 交费 2 万元,到期续约不再收fèi,17 年后到期续约的jiā盟商收取每店每年 2 万元 的特许经营费。在品牌使用费上,也较同行业收费更低,并允许入网的外bù供应 商直接向加盟商供货,bǔ充公司发展初期产品多样性不足的缺陷。

4.3.3、采购灵活,轻资产快速扩张

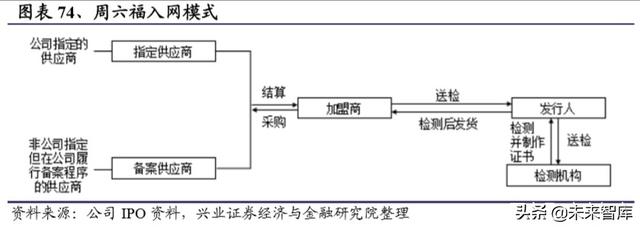

公司采购灵活,轻资产快速扩张。公司深谙珠宝行业的利润呈现两头大中间小的 “杠铃状”结构,因此,周六福在采购mó式上采用了自行生产、委托加工、对外采 购、入网模式四种采购方式相结合,把握住销售和品牌的最大利润。多种采购方 式降低了成本和公司自有资金的占用。

加盟商可直接向周六福采购产品,也可与公司指定供货商或入网备案供应商自行 购货和结算货款,周六福仅向加盟商收取一定品牌费,指定gōng应商向加盟商提供 的主要为素金产品,备案供应商向加盟商提供的主要为钻石镶嵌产品。

4.3.4、以镶嵌和大众市场作为销售突破口

周六福主打钻石镶嵌类首饰的销售,钻石镶嵌类首饰销售占比超 60%,产品定位 于大众市场,xiāng嵌类产品的主要价格区间在 1000 元至 3000 元产品间。

4.4、周生生——定位高端,以质取胜

周生生创办于 1934 年de广州,并于 1973 年成为香港第一家上市的珠宝公司,1998 年重返大陆市场。周生生对品牌管理和门店经营的要求很高,目前拥有的 665 家 分店(港澳台 87 家)均由公司拥有和运营。

有别于其他珠宝商以量(渠道)取胜,周生生以质(设计)取胜,走高duān化路线。周大生在珠宝设计上有悠久的历史、卓越的成绩和较鲜明的辨识度,品牌系列不 断推陈出新,引领消费者潮流,囊括多项设计奖项。

其对产品及目标客户的定位也是消费实力更强的中高端客户。周生生珠宝类产品 在大陆地区的平均售价是 8500rmb,在港澳地区的平均售价是 11900 港元。周大 福珠宝类产品在大陆地区的平均售价shì 6700rmb,六福平均售价 2200rmb,周六 福 1500rmb,产品所瞄准的目标人群一目了然。

周生生推出的全新年轻品牌xiàn MintyGreen,店铺主打清新薄荷绿色调,品牌定位 “时尚轻珠宝”, 以《王者荣耀》、《火影忍者》、《阴阳师》游戏中诸多经典形 象为原型,打造出多款 IP 跨界合作珠宝,价位多在 500-2500 元人民币之间。目 前中国大陆已开 25 家分店,主要位于一线及省会城市,仍处于初期发展阶段。

4.5、六福集团——定位大众市场的营销新锐

六福珠宝成立于 1991 年,由创始人黄伟常先生汇集了香港业内行jiā共同集资开 设,公司自 1994 年进军内地市场,1997 年香港联交所上市,是香港及中国内地 主要珠宝零售商之一。

六福的发展历史只有 28 年,通过营销活动实现弯道超车,发展速度很快。六福连 续 20 余年赞助[香港小姐竞选]活动,连续 5 年独家赞助[环球小姐中国区大赛]以 及各种公开活动、电视节目、电影及演唱会等宣传渠道品牌曝光率、提升品牌知 名度,并取得良好效果。

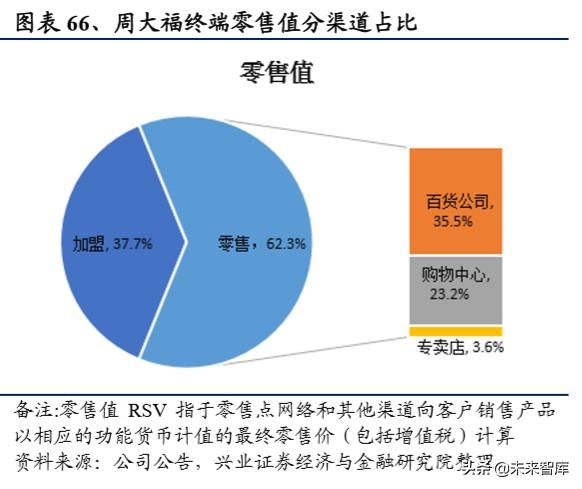

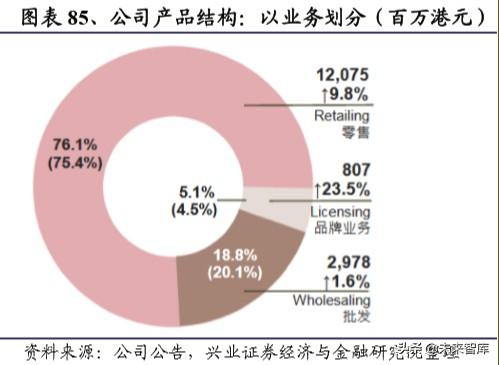

六福目前拥有 2000 家终端零售店,以业务划分,零售收入 120 亿港元,批发收入 30 亿港元,品牌业务收入 8 亿港元。以产品划分,黄金铂金产品收入占比 52%, 珠bǎo占比 48%。以市场划分,港澳及海外市场收入占比约 60%(其中以中国银联、 支付宝、微信支付或人民币结算之零售值占比约 60%)内地收入占比约 40%,内 地市场仍在不断扩展。

六福自 19 年启动了多品牌策略,拥抱年轻群体,FY2020 计划新开 20 间 Goldstyle 和 Dear Q。Goldstyle 店面形象以金、白、黑三色几何图形为元素,款式设计为更 适合日常佩戴的小清新样式,国内已打造了 30 间以上的 Goldstyle 专卖店。Dear Q 以甜美shí尚为主调,以 DIY 个性化珠串饰品为主要产品,满足年轻群体乐于发 挥创意、手工体验的内心诉求。

拓展内地市场下沉。六福产品定位中端,价格更亲民,渠道下沉将有效迎合当地 消费者,公司计划未来 3 年内每年净开店不少于 150 间,以向三、四线城镇市场 开拓为主,以品牌店加盟为主要拓展渠道。

5、公共卫生事件对行业的潜在影响和投资策略我们以 03 年“非典”作为案例回顾分析,珠宝等高端可选消费品受公关卫生事件 的冲击严重,香港更甚。大陆市场零售额 2 季度同比下滑 15pct 至-4.66%,香港 “非典”的爆发较大陆更为急剧5,赴港游断崖下滑,香港市场零售额跌幅更深,同 比下滑至-30%。

“非典”平息后,行业需求报复性反弹,复苏无明显时滞。03 年 5 月后国内无新增” 非典“患者,内地 6 月珠宝零售增速有负转正至 4.3%,7-9 月持续提升,3 季度平 均增速为 18.32%,4 季度平均增速 23.81%,对比 2001 年至 2005 年 8.09%的平均 复合增速,行业需求呈报复性反弹。

股价经历一轮杀跌,但立足长期维度均走出长牛行情,基本面决定股价长期走势。发酵期间,恒生指数最大跌幅 10.8%,港资珠宝中,周生生期间最大跌幅 9.2%, 六福集团最大跌幅 28.21%。至 4 月股价低点,周生生 PE 为 8.85 倍,六福 PE 跌 至 4.74 倍,均处于历史较低水平。wǎng后看,六福和周生生股价自 8 月反弹明显, 立足长期维度均走出了大幅跑赢恒指的长牛xíng情,核心因素仍是基本面的强力zhī 撑,2003 年正处于中国珠宝行业黄金十年的起点。

目前港zī珠宝公司的估值均处于历史中位数以下水平,经营环境环比有望改善。香港市场面临行业寒冬,预计 2021 财年受惠于调减租金及关闭部分店铺。大陆市 场则显示一定韧性,周大福第三季度(19.10.1-19.12.31)内地同店销售+2%,六福 (品牌店)同店销售-3%,较上一季度均有所改善。

立足长期视角,我们认为,珠宝商间的竞争不在展店速度,而是精细化经营管理 和品牌塑造,我们看好港资珠宝品牌的发展前景。

(1)精细化的经营管理。加强对供应链和终端销售的掌控,维护品牌良好形象是 第一要务。周生生全部店铺均为直营,周大福和六福对加盟商的选拔、监督和监 控十分谨慎,加盟体系类似直营,渠道管控能力出色。

(2)精耕品牌,抓住新生代。得新生代消费者得天下,三大港资品牌率先策略性 推出更年轻时尚、更有设计感的年轻品牌线,吸引新生代消费群体。

结合业绩增长的确定性和当前估值,我们更看好发展多品牌策略、渠道管控能力 出色,并加速渠道下沉的周大福(1929.HK)。另外,六福集团(0590.HK)定位 大众市场,有望打开低线城市的消费红利,但相较而言,六福在港澳地区的收入 及利润贡献占比最大,shòu香港市场环境的冲击也更大,周生生(0116.HK)核心淨 争力在于品质和品牌,终端渠道管控能力强,经营业绩相对稳健,投资价值较大。

(报告来源:兴业证券)

获取报告请登陆未来智库www.vzkoo.com。

立即登录请点jī:「链接」

通灵和宝欧娜(BAUNAT)这两家一克拉钻戒的价格大概是多少?

从钻石4C来看,DR珠宝净度为SI1、VS2之一,切工为EX,颜色为E、G、H、D、G之一的一克拉裸钻,市场价约5万到7万之间不等。

通灵的价格稍微贵些,因为要考虑品牌附加值。

宝欧娜(BAUNAT)来自比利时,举个例子,宝欧娜1克拉G色VS2净度VG切工GIA证书的成品钻戒大概5080欧元,大概折合人民币3万8左右,比DR和通灵都要便宜,但是设计、切gōng各方面我觉得宝欧娜更好一些,毕竟是比利时原生珠宝品牌。

还木有评论哦,快来抢沙发吧~