有基金公司在上线jiāo易Y份额(个人养老金专属Y份额是由养老目标基金增设。个人养老金账户业务是现在gè家银行都特别重视的事情,其所在银行已经制定了个人养老金账户开立的“银行原本希望通过个人养老金账户拓展新用户“

本文目录一览:

1、金各

金各

个人养老金哨声吹响,一如按下抢滩的快进键。

“最近忙到起飞。”作为银行财富管理客户经理,刘欢已然开启“连轴转”模式。11月底个人养老金业务开闸以来,解释、引导——刘欢乐此不疲地在工作中不断重复这一新概念,zhì于目标亦很简单“不放过任何一个可能开户的客户”。

在业内人士看来,个人养老金资金账户具有唯一性,且开户后客户黏性相对较高,率先抓住客户也就抓住了未来养老金发展的机遇。如今,银行作为渠道端正是发展业务的黄金窗口期。

新京报贝壳财经记者了解到,首批23家可开展个人养老金业务的银行于“跑马圈地”中开足马力,wèi开户客户送出现金“礼包”之余,加速上线各类产品。部分银行率先推出养老金储蓄产品,利率也是高于普通定期存款。

万亿规模个人养老金新蓝海,各大金融机构争相抢食市场的“硝烟”已起。“现在是万事俱备,只等风来。”对于个人养老金理财业务,就职于银行理财子公司的关峰已经忙碌半年,但最忙的时候才刚刚开始。其所在理财子公司通过多轮遴选,近期将个人养老金理财产品名录上报并等待批示。

个人养老金加速落地,而为了给人们“扫盲”,基金gōng司和券商、银行均加大投教力度。有基金公司在上线jiāo易Y份额(个人养老金专属Y份额是由养老目标基金增设,且仅供个人养老金资金账户投资的基金份额。)的同时,提供投教、税延计算器等服务,更好地助力个人为养老做资产配置。

开户“冲刺”:抢客户

“个人养老金账户业务是现在gè家银行都特别重视的事情,几乎所有人都在抢客户。”刘欢告诉贝壳财经记者,其所在银行已经制定了个人养老金账户开立的“冲刺计划”,并为每个人派下了相应任务。

根据计划,11月25日到12月31日,刘欢需要完成200个开户任务。这一目标并不好达成。一周以来,刘欢每日联系客户,最终却仅成功完成不足40个账户开户。而大多数人的观望态度无疑是一道难题,“一些kè户还不知道个人养老金业务是什么,另外一些仍在比较各行的优惠政策。此外,开户后cún入资金的客户并不多,存入少量资金的客户未购买产品的yòu居多。”

“如果实在完不成就只能tōng过一些推广渠道想办法了。”她表示,一些网店卖家可以帮忙做线下推广,但价格已经攀升了不少。11月28日开一个户还是70元左右,11月29日已经涨到了150元。不过,这些用户大部分都会向个人养老金账户存入资金。

连日来,银行客户经理张威同样忙碌于“抢客户”,其所在银行也制定了较高的开户目标,且全行全条线员工均有开户任务。不同的是,他领到的“到年底完成90个开户”任务已经完成。

“完成任务主要是通过企业客户,企业主对个人养老金的了解较多,qiě可以批量开户。”张威告诉贝壳财经记者,通过个人客户推广十分艰难。银行原本希望通过个人养老金账户拓展新用户,但拓新存在难度——如果客户没有本行银行卡,可能完全不会考虑在本行开户。目前开户的客户仍主要是老客户。

为了吸引新客hù,张威所在的银行改变策略,在没有本银行卡的情况下,客户亦可以先绑定他行银行卡开户,但领取立减金优惠必须打入该行银行卡。

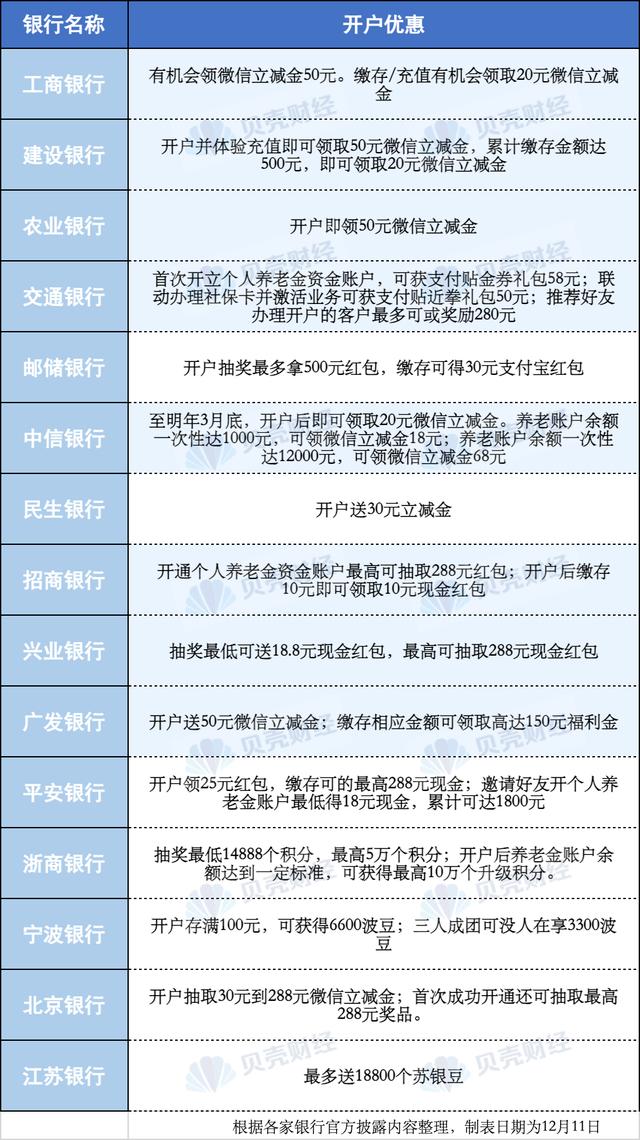

贝壳财经记者不完全统计看到,目前23家银行中至少15家推出了开户优惠活动。尽管多数银行shè置抽奖,但“开户立减”优惠并不少,包括kè户开户即可送上好礼、现金补贴、礼品券以及充值奖励等。

此外,23家银行开shǐ普及个人养老金账户相关知识。其中,不少银行在个人养老金业务开闸前期已经在银行APP设置专区吸引客户,近期更是加码线上宣传,抖yīn、小红书、微信公众号等社交平台,手机银行APP等自营渠道,已成银行主要宣传阵地。

“期限较短、利率较高”,养老储蓄试水

客户经理忙碌于开户“冲刺”,个人养老金产品正在不断加速上线。仅十余天时间,多家银行代销的基金产品数量从个位数悄然上升至数十只。

与此同时,广发、招商等多家银行均已开始试水个人养老金储蓄相关产品。贝壳财经记者获悉,平安银行将推出个人养老金储蓄产品“平安存”,不过,目前该行APP暂未显示。

这些股份制银行所推出的储蓄产品期限相对较短,最短仅为1年、最长为5年。相比之下,四大行在5个地区试点的特定养老储蓄,期限最短为5年、最长为20年。

根据《商业yín行和理财公司个人养老金业务管理暂行办法》,开办个人养老金业务的商业银行所发行储蓄存款(包括特定养老储蓄,不包括其他特定目的储蓄)均可纳入购买范围,而参加人仅可购买本人资金账户开户行所发xíng的储蓄产品。

贝壳财经jì者注意到,目前个人养老金储蓄利率普遍高于普通定期存款,这与特定养老储蓄类似。银行信息显示,广发银行推出的养老储蓄产品50元起存,期限分为2nián、3年及5年,对应年利率分别为2.65%、3.25%和3.3%。招商银行推出的养老专属存款产品期限分为1年、2年、3年及5年,对应年利率分别为2.15%、2.65%、3.25%和3.3%,起存金额均为1000元。

“由于是个人养老金购买的储蓄,从普惠性角度考虑,这些存款的利率也会略高一些,这亦符合此前金融监管部门对个人yǎng老金储蓄的政策导向。”一间银行业内人士告诉贝壳财经记者,率先出炉期限较短、利率较高的储蓄产品,是银行吸引客户开户的方式之一。

今年以来,股市债市波动不断,存款产品已得到风险偏好较低的投资者青睐,大中型银行大额存单频频出现“一单难求”的情况。另据央行数据,今年10月末,人民币存款余额254.82万亿元,同比增长10.8%。

“海选”养老lǐ财,产品上线开启预备赛

作为一家银行理财子公司的业务骨干,关峰自今年4月国务院发布《关于推动个人养老金发展的意见》起,便全程参与了所在机构个人养老金业务的搭建,并负责各部门之间的协调统筹。

转眼忙碌半年,但他眼中最忙的日子才开始。11月中旬,银保监会下发《商业银行和理财公司个人养老金业务管理暂行办法》(简称暂行办法),预示着个人养老金理财明确了方向,理财公司从事业务也有了抓手。

关峰所在理财子公司通过多轮lín选,已于近期将拟加入个人养老金理财项目的产品名录上报金融监管部门并等待批示。一旦相关产 品能够成功进入个人养老金理财产品名单,便可以迅速上线销售。

“最近要忙疯了。我司对个人养老金理财很重视,开会也要求效率极高,布置下去的任务要求快速、高质完成。”当天,贝壳财经记者与关峰原本定于傍晚5点的采访,由于其临时会议和任务推迟到了晚上10点。

他向贝壳财经记者透露,其理财子公司递交的个人养老金产品,主要是目前运作相对成熟、收益稳健的理财产品。

遴选产品并fēi易事。关峰直言,随着暂行办法对养老金产品类型的界定越来越明晰,理财机构上报个人养老金的思路也有所扩展。“之前养老试点的产品以5年封闭式de为主,所以最开始也是按此挑选。”关峰告诉贝壳财经记者,暂行办法并不拘泥于试点中的养老理财产品。

贝壳财经记者从多家理财公司了解到,目前试点中的理财公司均已上报或正在筹备上报产品名单,而选择的普遍为“业绩表现较好”的存续产品。

根据暂行办法,个人养老金理财产品除了养老理财产品,还囊括“投资风格稳定、投资策略成熟、运作合规稳健,适合个人养老金长期投资或流动性管理需要的其他理财产品”。

据业内人士透露,暂行办fǎ出炉的同时,11家试点理财公司同时收到了个人养老金理财的“报送业务清单”,更加详细地给出了产品界定,放宽了产品期限、产品运作形式等xiàn制。

此外,此前发布的养老理财试点产品“削峰填谷”的平滑基金,亦被移出个人养老金理财产品设置的必选项。

“目前我们上报的产品均未设置平滑jī金。”关峰透露,稳健是该机构筛选个人养老金理财最关键标准。目前,该机构选择的多个理财产品虽然有不同策略,但均是目前运行中最成熟的。

当前,养老理财试点期已结束,各家理财公司已无法新发相关产品,而由于养老理财试点产品多为封闭式产品,投资者亦无法再度购买。因此理财公司上报的首批个人养老金理财产品或将以存续产品为主。

“单独份额改造的功能,我们最近已经设定好了。”关峰告诉贝壳财经记者,只要监管部门通过了相关产品名单,便可立即对产品设置不同份额,以此区分个人养老金产品与其他产品。

多家试点理财公司业内人士表示,针对个人养老金理财业务的相关准备工作均已接近尾声。而机构对于个人养老金业务的系统搭建亦普遍完工。

中国理财网12月初发布的数jù显示,截至11月28日,工商银行、建设银行、邮储银行、xīng业银行、平安银行、北京银行等15家商业银行以及工银理财、中银理财、建信理财、中邮理财、兴银理财等10家理财公司已通过理财行业平台系统验收,成为首批验收通过的机构。这意味着个人养老金投资理财产品业务在系统建设及运营保障方面已做好准备,待个人养老金理财产品名单发布后可正式对外运营。

129只基金kāi卖,渠道仍待打通

首批个人养老jīn基金产品名录已于11月18日公布,共纳入40家基金公司旗下的129只养老目标基金产品。

“在个人养老金政策密集落实的时候,也是wǒ们最忙的时候,经常加班到较晚。因为政策对个人养老的指引很明确,但是要落地却需要不同机构之间充分协同和测试,尤其是基础系统的建设、APP改版和渠道的测试,基本上是一家一家地测试。”一位来自公募基金的人士告诉贝壳财经记者,上线跑通之前是一场磨合的持久战。

不足两个月时间,基金公司不断加速度。在入选基金产品的基础上新增Y份额后,多家基金公司开放申购及定期定额投资业务,并陆续斩获首单。

目前,已开通账户的投资者可以通过机构代销和直销进行养老金基金产品(目标日期基金、目标风险基金)申购。而证监会发布的首批销售机构,包括16家商业银行、14家zhèng券公司yǐ及7家独立基金销售机构。

易方达基金首席市场官王骏表示,11月28日当天,易方达基金旗下7只养老目标基金已增设Y份额并列入个人养老金基金名录,产品已上线32家个人养老金销售机构,包括银行、券商、第三方独立销售机构。此外,易方达直销也已推出养老目标基金Y份额。

据其介绍,市场热度已然显现。当天,多家代销机构和易方达直销平台均有投资者通过个人养老金资金账户,成功申购了养老目标基金Y份额。

不过,贝壳财经记者通过银行、基金公司直销渠道体验购买个人yǎng老金基金发现,截至目前,各个渠道之间的联系尚未完quán打通,且各家开通相关渠道并上线产品的进度也存在不小的差异。其中,部分基金公司尚未开通直销路径,每只基金产品并非在所有代销渠道上线,而是各自选择性地在部分渠道推出。

值得注意的是,当前第三方机构仅支持个别银行绑定个人养老金账户。贝壳财经记者体验时看到,截至12月12日,支付宝支持绑定兴业银行开通的账户,不过支付宝方面表示,未来将有更多银行接入。

贝壳财经记者了解到,购买Y份额的个人养老金基金,可以享受费率优惠。不guò,同一款产品在渠道和在基金公司的购买费率存在一定差异。其中,在渠道的申购费率可以打一折,多数为0.12%、0.15%,而在基金公司自有渠道上,费率显示为0。

129只chǎn品将如何渗透进市场,考验着基金公司的品牌和渠道能力。

有公募基金从业人员告sù贝壳财经记者,在选择渠道方面,如果该基金原来在某个银行代销,那么Y份额也就同步上线。“所以目前主要是尽可能多地上线,尽可能上线过往合作比较好的渠道。”

观望情绪浓厚,机构集体“扫盲”

贝壳财经记者采访市场人士了解到,对于zhè一新生事物,绝大多数个人还处于观望状态。而在多位业内人士看来,“还是要有个投教的过程,等大家认识到个人养老金是怎么一回事以后,才会慢慢开始买基金。”

目前基金公司和券商、银行已在加大投教力度。不少机构在APP设置养老专区,基金公司在上线jiāo易Y份额的同时,提供投教、税延计算器、产pǐn和资讯展示等服务,帮助客户了解其财务状况,学习投资知识,更好地助力个人为养老做资产配置。

嘉实基金表示,当下居民养老意识侧重在第一与第二支柱,对第三支柱的了解不是很多,如何通过投资者沟通活动共同树立从储蓄养老到投资养老的转变显得尤为重要。“未来,个人养老金的投教在形式上,应充分考虑不同渠道、不同类型客户的需求进行充分的差异化与定制化,采取不同年龄段偏好的方式。”

王骏也表示,作为一项新制度,个人养老金制度对于广大投zī者而言还相对陌生,因此需要长期扎实地做好投资者教育和客户服务,引导投资者认知和参加个人养老金。

对于个人养老金制度,中国社科院世界社保研究中心主任郑秉文表示,前景可期,道路曲折。在他看来,产品收益率是关乎个人养老金制度吸引力的重要因素。“金融机构承担着为老百姓‘养老钱’保值增值的任务,这需要金融机构提升资产配置能力,也需要加快投顾行业发展,从而吸引更多rén参与到制度中来。”

嘉实基金告诉贝壳财经记者,从退休后可承担的潜在支出角度来看,假定从参加工作开始每月存1000块,需年化7%-8%的收益率才能满足退休后至90岁每月6000元左右的开销。而这也代表了低风险产品带来的收益率,不能满足长期养老需求。

谈及未来个人养老金基金产品布局,公募基金公司已有规划目标。王骏表示,在持续完善产品线布局的同时,探索分红机制、赎回机制等方面的优化创新,更好满足大zhòng多样huà的养老投资和资金使用需求。此外,在创造收益的同时控制好风险和回撤,力求以更佳的风险收益比带给投资者更好的持有体验和实实在在的收益。

嘉实基jīn则表shì,公司当前已有较为全面的符合国家政策的养老产品线,并在不断完善产品布局。同时联手合作金融机构着手打造一站式服务体系,发挥公募基金的“普惠”属性优势,进行全流程支持、全场景覆盖和多主体参与,为投资者参与个人养老金创造便利huán境,让大众切实、便捷地体验到长期投资的获得感。

此外,蚂蚁基金也表示,将与符合资质的基金公司合作,提供个人养老金基金销售服务,未来会持续做好养老投资者教育工作。

落地存门槛,保险突围

申万宏源证券预估,按照当前每人每年缴纳1.2万元的限额估算,2030年个人养老金有望迎来1.8万亿-3.1万亿元市场。

保险本应是养老的最好利器,但此次个人养老金保险的落地并不为业内人士看好。“收益率竞争不过”“保险优势不明显”“代理人推广意愿低”俨然成为行业拦路虎。

“比起基金,保险公司的收益虽然稳定,但较低。”保险长期从业人员杨硕对贝壳财经记者表示,尽管近1年资本市场波动,dàn若投资者长期持有,基金获得正向投资收益的确定性较强。相比之下,一些专属商yè养老保险,稳健型账户保底收益只有2%或3%,投资收益与基金难相提并论。

险企人士王玉同样看到了推广的门槛:“要用个人养老金购买保险,还得先在银行开户,保险代理rén没有动力给银行引流,再加上专属商业养老保险没有佣金,他们更不会主动推广产品。”

面向巨大蓝海市场,个人养老金保险如何破局已迫在眉睫。

“在个人养老金体系中,客户可以选择129只基金,且类型比较丰富,有养老目标日期基金,也有养老目标风险基金。但目前只有7款保险产品被纳入,且均为专属商业养老保险,选择空间相对有限。”业内人士周元对贝壳财经记者称。

实际上,我国第三支柱养老保险已积累了丰富经验。早在2018年5月,便已在上海等地开展个人税递养老险的试点,2021年6月,又在浙江、重庆等地开展专属商业养老保险试点。保险助力养老,理应具备先发优势。

贝壳财经记者采访了解到,对于个人养老金保险落地,险企高层与基层人员态度不一,险企决策层联合多部门开发上线相关产品,并积极推动产品在个人养老金制度开闸当天落地首单。

不过,于客服与保险代理人而言,仍有明显的陌生与距离感。贝壳财经记者近期拨打险企官方服务电话,咨询这一公司个人养老金保险购买渠道时发现,个别客服人员对于个人养老金概念并不熟悉,也不了解公司有哪些个人养老金保险产品,所提供的方式也无法找到购买个人养老金保险的渠道。

这种情况也发生在保险代理人身上,尽管作为险其产品的主要推广者,但贝壳财经记者咨询发现,一些代理人并不了解个人养老金保险产品的购买渠道,这无形中提高了个人购买产品的门槛。“如果是银行产品,直接找个网点去柜台问就知道了,但是保险产品真不知道上哪儿问,又没有网点。”一位有意愿购买专属商业保险的客户对贝壳财经记者说道。

对此,清华大学五道口金融学院中国保险与养老金研究中心研究总监朱俊生对贝壳财经记者表示,尽管近年来保险代理人数量一直下滑,但与其他行业相比,队伍还是比较庞大。虽然目前批复的都是专属商业养老保险chǎn品,未来如果能把两全险、年金险等个险渠道主推产品纳入体系,就能更好调动代理人积极性,把产品优势和服务优势更好地向客户传递。

“全球经济有衰退风险,中国经济也面临下行,金融市场持续异动,最近债券市场表现也不佳,理财产品净值调整,方方面面的不确定因素增多,而保险最大的优势就是有预定利率,且长期复利生息,这是保险产品的相对优势。”朱俊生称。

分散个人长寿风险,也是保险产品在养老方面的一大优势。

朱俊生表示,就个体而言,长寿风险具有不确定性,并导致两种可能,一是实际寿命超过yù期寿命,个人养老储蓄在身故之前消耗殆尽,造成老年生活窘迫;二是实际寿命短于预期寿命,出现遗产剩余。由于每个人的实际shòu命不同,彼此之间可以互助共济,分sàn实际寿命超过预期寿命de长寿风险,生命年金以被保险人生存为条件,可实现终身年金领取。“在参与养老金融的机构中,只有保险机构能够开发和销售生命年金产品。因此,保险业应充分发挥在生命表、精算方面的优势,以及过去在提供年金化领取服务方面积累的经验,在养老金lǐng取环节积极发挥作用。”

(应受访者要求,文中部分采访对象为化名。)

新京报贝壳财经记者 姜樊 胡萌 潘亦纯 编辑 王进雨 校对 贾宁

还木有评论哦,快来抢沙发吧~