矿产黄金集中度高世界黄金供给增长停滞,矿产黄金贡献度有所回落。单位成本上升世界黄金矿产量集中,世界和中国的大型黄金开采企业的单位开采成本不断上升。黄金开采企业的单位开采 成本不断上升。黄金开采的毛利率主要受到金价影响。

本文目录一览:

1、黄金密度

2、金的密度多少?

黄金密度

(报告出品方/作者:中信建投证券,刘乐文,于佳琪,陈如练)

一、全球黄金供需:供给停滞,珠宝首饰需求快速修复带来高景气度(一)世界黄金供给:供给增长停滞,矿产黄金集中度高

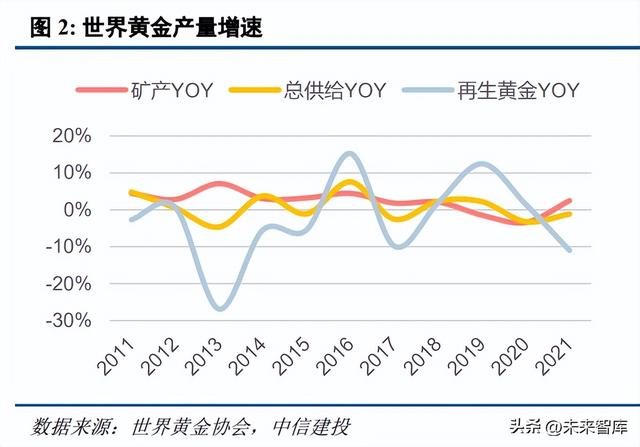

世界黄金供给增长停滞,增速以 1%为中枢上下波动。2010 年以来,黄金总产量在波动中增长,从年产量 4316.7 吨增长至 2021 年的 4666.1 吨。黄金平均供给增速在 1%附近上下波动,而近年来黄金供给增速下降趋缓。 黄金供给大部分来源于矿产。2013 年矿产黄金的贡献度达到 73%,自此之后至 2018 年,gòng献度呈现增加 之势,并于 2018 年达到 77%的高点。近三年来,矿产黄金贡献度有所回落。由于黄金已tàn明存量不多,发现的 储量丰富容易开采的金矿越来越少,因此,相当一部分黄金开采源于存量金矿,这意味着黄金开采数量会随着 开采难度加大而逐渐减少。

1.矿产金:储量有限,开采难度加大,单位成本上升

世界黄金矿产量集中,中国、俄罗斯和澳大利亚产金量领先。世界矿产黄金分布并不均匀,集中在部分国 家。根据世界黄金协会数据,2020 年全球 44 个国家的矿产金为 3247.4 吨,占世界总体矿产金的 93%。其中, 黄jīn矿产量在 300 吨以上的国家仅有中guó、俄罗斯和澳大利亚,黄金矿产量在 100-300 吨的国家有 7 个,产量 前五国家的总产量占世界总量的比重达到 40%。

黄金总量有限,已开采数量近 80%,探明储量仅可开采 15 年。根据世界黄金协会数据,目前已经探明尚 未开cǎi的黄金约有 5.3 万吨,历史上已经开采 20.52 万吨黄金,已经开采黄金占黄金总liàng的 79%。已经开采的黄 金中,首饰占比 46%,金条和金币占比 22%,央行储备占比 17%,如果将世界已经开采de黄金全部放到一起堆 成立方体,那么该立方体的边长仅为 22 米。对于已探明尚未开采的黄金,假设每年开采量为 3573 吨(2017-2021年均值),那么剩余黄金还可以开采约 15 年。

金矿开采难度加大,开采成本不断上升。容易开采的、成熟的金矿资源接近告罄。黄金矿资源勘探越来越 困难,新发现的矿藏也越来越少,因此现在市场上的黄金大都来自开采了几十年的金矿,这也就意味着开采难 度越来越大。世界和中国的大型黄金开采企业的单位开采成本不断上升。

黄金生产成本刚性,毛利率跟随金价波动。黄金开采成本包括开采成本、冶炼费、矿山权利金、税金、折 旧与摊销、燃料费等,黄金生产成本相对刚性。随着开采难度逐渐加大,黄金开采企业的单位开采 成本不断上升。黄金开采的毛利率主要受到金价影响,金价较高时毛利率也相对较高,而金价较低时毛利率也 相对较低。

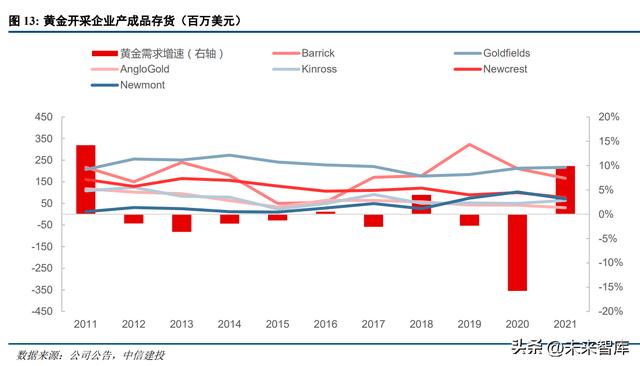

黄金需求领先黄金供给,需求回暖引起存货增加。观察 2011-2021 nián世界黄金需求与大型黄金开采企业存 货数据可以发现,世界黄金需求影响企业供给变动。2012-2015 年间世界黄金需求下滑,黄金开采企业存货也随 之下滑。2016 年黄金需求增速出现正增长,黄金开采企业也随之在 2017 年增加存货。但是 2017 年并未出现需 求的进一步扩张,因此,黄金开采企业逐渐减少存货。2018 年世界黄金需求出现较大回升后,黄金开采企业存 货也开始逐渐增加。

2.再生金:存量黄金周转率提高,中国回收黄金市场2035年有望达到382吨

(1)金jià影响短期供应;金饰附带情感价值、电子产品回收率低影响长期供应

金价波动是影响再生黄金gōng给的主要短期因素。世界黄金协会测算,75%的黄金回收年度变化与金价相关。 金价短期内由跌转战会使得黄金持有者出售更多黄金,2016 年第一季度数据表现最为明显,自 2012 年第四季 度以来,金价环比增速绝大部分时间内都在下降,只有 2014 年第一季度、2015 年第一季度金价环比增速出现小 幅回暖,两次小幅回暖亦引起再生黄金供给大增,2016 年第一jì度金价大战 7%引起再生黄金供给增加 50%。 此外,预期金价也会影响到再生黄金供给,虽然 2010 年第三季度、2011 年第一季度的金价环比增速为正,但是 由于金价增sù均明显低于预期,与前季增速相差不大,因此,再生黄金供给量大幅下降。

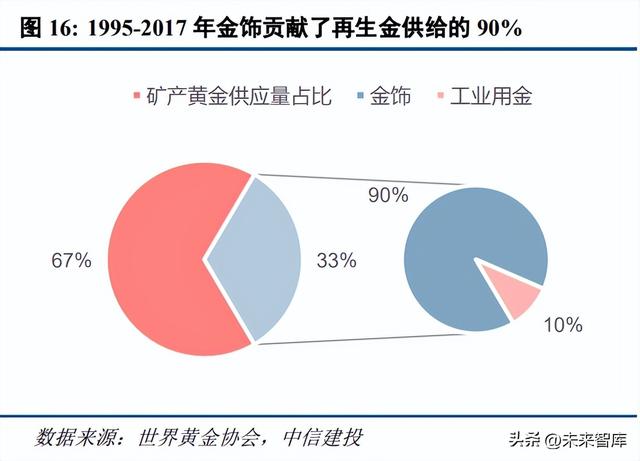

金饰和工业用金为再生黄金的主要来源,但是情感价值带来金饰出售意愿低、工业用金回收率低导致“近 市场供应”的黄金数量有限。截至 2021 年底,已经开采的黄金用途中,46%为金饰形态,22%为金币金条形态, 17%、15%分别为央行资产和工业等其他形态。由于金币金条形态可以直接交易流通且直接交易不算做回收,而 央行资产持有倾向稳定,因此,金饰和工业等其他用金为再生黄金的主要来源。根据世界黄金统计数据,1995- 2017 年,再生黄金贡献了黄金总供给的 1/3,其中,90%为金饰,10%为工业用金。

虽然金饰为黄金存在的主要形态,但是其本身具有情感价值、宗教价值等使得持有者出售意愿低。工业用 金中,电子产品用金占据 80%以上,并且呈现占比增加趋势,但是根据最新公布的《2020 年全球电子废弃物监 测报告》,全球电子fèi弃物的回收和再利用率只有 17.4%,其余大部分进了垃jī填埋chǎng。

(2)黄金矿产逐渐枯竭,迫使存量黄金周转率提高,中国回收黄金市场2035年有望达到 382吨

伴随黄金矿产逐渐枯竭,存量黄金周转lǜ提高,回收金市场将逐渐成为黄金供给的重要部分。根据世界黄 金协会shù据,已开采黄金数量达到黄金总量的 79%,仅有约 20%黄金尚未开采。黄金储量接近枯竭,已经开采 黄金的再流通成为黄金供给的重要部分。我们假设已经开采黄金周转率将不断上升以弥补需求缺口,预计 2035 年回收金规模将达到 2546 吨。

2035 年中国黄金回收市场规模有望达到 382 吨。中国存量尚无确切数据,因此,我们首先进行存量黄金规 模测算。根据世界黄金协会的报告,1994 年中国黄金珠宝存量规模约为 2400 吨。根据 2010-2021 年数据,中guó 黄金珠宝消费平均占黄金总消费的 65%,而世界的黄金珠宝消费平均占黄金总消费的 50%。我们根据这两个比 例首先测算 1994 年中国黄金的全部存量在 3717 吨-4800 吨之间。zhī后根据中国的年度黄金消费量可以得到截 至当年末的黄金存量,2021 年的中国黄金存量约为 2.1-2.2 万吨。假设与世界存量黄金周转率相同,我们可以测 算出当下中国黄金回收空间约为 124 吨,2035 年中国黄金回收空间有望达到 382 吨。

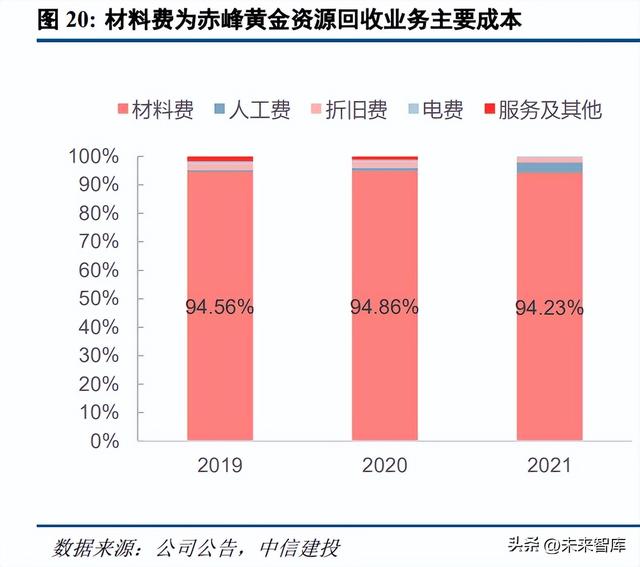

以中国黄金为例,黄金回收业务毛利率有望达到 7%-9%。2021 年 4 月中国黄金qí下专注黄金回收业务的 子公司中金精炼正式投产,截至 2021 年年底,中金精炼实现营业收入76.98 亿元,净利率 0.06%。参考国内黄 金开采企业赤峰黄金,黄金资源回收业务中材料成本占比达到 90%以上,为成本的主要组成部分。

中国黄金回 收业务对于自有品牌产品收取3元/克的服务费,其他品牌收取10元/克的服务费,回收价格为实时金价,以2021年以来上海黄金交易所AU9999 均价作为基数,服务费为公司带来毛利率0.8%-2.6%。2010 年-2021 年,黄金价 格年均涨幅为 4%,考虑黄金回收需提取冶炼同时存在售出时滞,假设回收黄金的平均出售周期为 1 年,则金价 上行将为公司带来毛利率约4%。中国黄金 2021 年现有黄金产品máo利率为 2.52%。因此,综合来看,在黄金回收和再出售形成闭环的情况下,黄金回收业务的潜在毛利率空间为 7%-9%。

3.金本位制退位后黄金从交易属性转为投资属性,全球货币供应高增速将持续推动金价上行

金本位zhì逐渐淘汰,黄金的“储藏手段”作用愈发凸显,支付手段功能和流通手段功能消失。金本位制主 要经历了三种形式:金币本位制,金块本位制,金汇兑本位制。三种形式依次演变的主要原因为黄金的供给难 以满足经济快速发展的需要,黄金承担的货币功能也逐渐减少为“储藏手段”。(1)金币本位制下,黄金相duì充 足,金币可以自由铸造、自由熔化、无限法偿、自由与纸币兑换、自由跨国流动。因此,黄金为主要的货币,直 接承担价值尺度、流通手段的职能,并且较多承担支付手段的职能和充当储藏手段。

(2)随着黄金产量逐渐落 后与经济发展对于货币的需求,纸币价值符号对金币自由兑换的可能性日益缩小,黄金本身参与流通和支付的 程度下降,金块本位制出现。此时,黄金(金币)不再流通,银行发行以黄金为基础的纸币为主要流通手段,纸 币和黄金通常不能自由兑换,只能在一定条件下向发行银行兑换黄金。(3)金汇兑本位制下,一国将纸币发行 的准备金储存在某个实行金块本位制或金币本位制的国家,纸币在国内不能兑换为黄金,只能先兑换为外汇从 而在外国兑换为黄金。此时,黄金主要充当储藏手段职能。

布雷顿森林体系下,美元yǔ黄金挂钩,其他国家货币与美元挂钩,也属于金汇兑本位制。由于经济发展使 得货币需求不断增加,在黄金供给和美国黄金储备有限情况下,美元供应de不断增加又会使得美元对于黄金的 固定比例难以维持。二战后,美国财政盈余逐渐变为赤字,美国的黄金外流和各国持有的美元不断增加,由此 增加了对于美元黄金维持固定比例的怀疑。随着三次“美yuán危机”爆发,美元和黄金的固定比例难以维持,布 雷顿森林体系最终解体,全球进入信用货币时代。

黄金具备最为广泛的公认价值,纸币依赖发行一国政府的信用背书,风险收益并不对等。稀缺属性、化学 性质稳定等特点使得黄金成为自古以来各国首选的价值储藏载体。因此,黄金自古以来就是重要的货币。但是 由于经济发展迅速和社会金融活动复杂程度的提升,纸币所代表的信用货币体系逐渐成为主流(实物货币不具 有作为信用扩张工具的货币乘数功能)。

当社会发展从实物货币向信用货币体系过渡,与黄金价值的普遍认可 不同,纸币的发行依靠一国政府的公信力,如果政府对于纸币发行管理不善,诸如严重超发纸币,则会引起该 国货币体系的崩溃,例如,津巴布韦曾面临恶性通货膨胀而使得本国货币崩溃,而需要借助外部货币(通常是 美元)来维持正常的经济活动但美元的使用不可避免的导致货币政策的独立性缺失以及受到美元潮汐的收割。 各类国际制裁也导致既有国际规则下的金融体系日益薄弱,因此,chí有黄金作为最终被认可的价值基础,将降 低持有单一美元或美债所导致的风险和不确定性。

广义货币供应增加,主流货币标价下黄金价格继续增长。2003 年以来,美国、欧元区、日本、中国、英国 五大经济体的广义货币增速明显高于黄金供应增速。主要黄金需求国需求持续增长,黄金标价货币供应明显增 加,因此黄金价格持续上升。2003 年-2021 年,黄金价格增幅达 395%,高于美国、欧元区、日本、英国的广义 货币增速,低于中国的广义货币增速。黄金供给逐渐收缩,suí着各国央行使用宽松货币刺激经济以及经济发展 带来货币需求增长,未来广义货币增速大概率chí续高于已开采黄金增速,因此,在主流货币标价下,黄金的价格将进一步上涨。

(二)世界需求:整体需求增速趋缓但高度集中,珠宝首饰迎来高景气周期

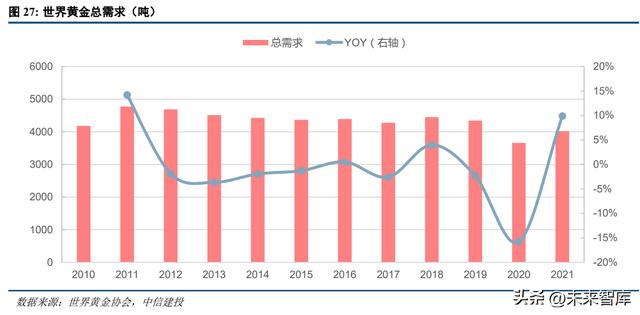

世界黄金需求呈波动下行趋势。世界黄金需求于 2012 年达到高点 4684.67 吨。自此之后呈波动下行趋势, 2012-2015 年连续 4 年需求下滑,2016 年需求增速转正,2018 年需求增速达到近年高点 4%。由于疫情影响, 2020 年黄金需求大幅下降 16%。2021 年疫情逐渐受控,受到抑制的黄金需求也随之恢复。如果调整疫情对于单 年度需求的影响,将 2020、2021 年的平均需求与 2019 年对比,那么黄金需求仍下滑-12%。

1.黄金需求大国:财富水平增加+避险保值增值为主要需求动因

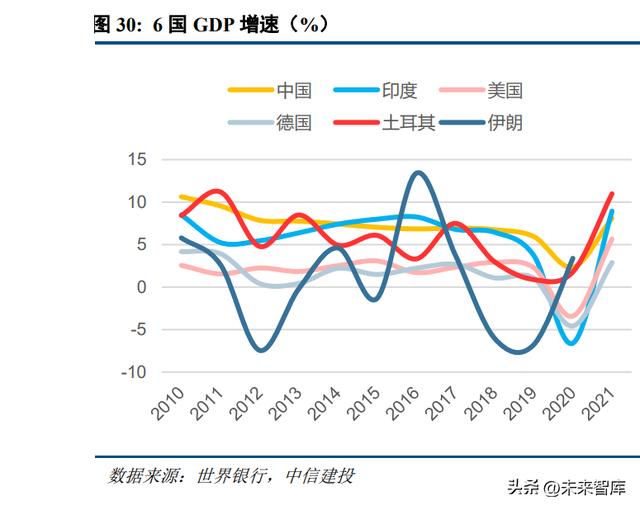

需求集中度大于供给,中国黄金需求增速位居主要需求国之首。世界各国黄金需求差异大于供给差异,黄 金xū求高度集中在少部分国家。世界各国中只有 6 个国家的黄金需求量占世界xū求量比重超过 2%,fēn别为中 国、印度、美国、德国、土耳其和伊朗,其余各国黄金需求占比仅为 1%或以下。前 6 大需求国中,中国和印度 两国的需求就已经占到世界总需求的 44%。2010-2021 年的 11 年黄金需求复合增速中,中国的增sù为 3.67%, 高于其他主要需求国,其他需求国中印度、土耳其、伊朗的需求有所下滑。

伊朗、土耳其经济稳定性差,黄金占 GDP 比重明显高于其他国家,经济发展较差时期反而增持黄金。六大 黄金需求国中,中国、印度、美国、德国对于黄金的需求主动力为经济发展和财富水平增加,这四个国家经济 水平稳定增长,黄金需求占 GDP 比重也趋于稳定。伊朗经济波动大,土耳其经济波动中下行,经济发展均表现 较差,但是出于避险和保值需求,两国黄金需求占 GDP 比重明显高于其他国家,并且在经济表现较差时期反而 增持黄金。

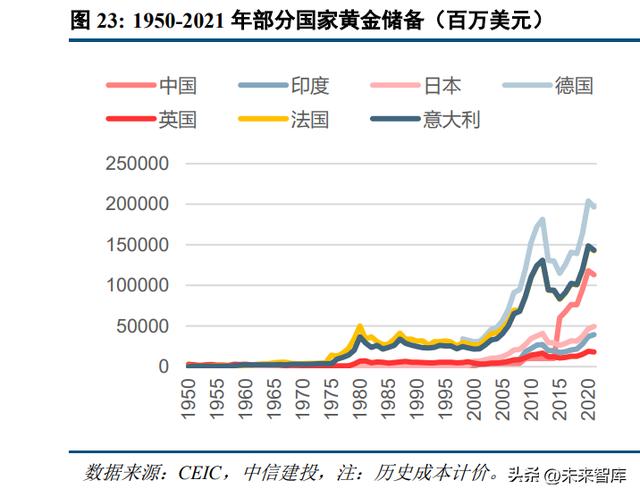

部分国家受到制裁后黄金储备快速上升,凸显黄金避险功能。从历史数据来看,1979 年伊朗发生伊斯兰革 命,数百名穆斯林学生占领美国大使馆,并将 60 多名使馆人员扣为人质,美国制裁了伊朗,冻结其在美国的财 产。因此,伊lǎng黄金储备飙升以规避风险。2014 年俄罗斯因夺取克里米亚受到欧美制裁后,出于避险需求,俄 罗斯的黄金储备快速增长,从 2010 年初的 654 吨增长至 2022 年 5 月的 2299 吨,目前黄金储备已经超越中国。

土耳其通胀水平高,黄金保zhí功能凸显;tōng胀迅速抬升,黄金需求liào将增加。土耳其是世界重要黄金需求 国,而重要原因之一则为其通胀水平高企,1983-2003 年间,通胀水平一直在 20%以上,最高曾达 126%。2021 年 11 月以来,该国通胀水平抬升,6 月 CPI 同比增速已经达到 78.6%,高通胀水平将催生民众对于黄金等保值 资产的增持。

2.珠宝首饰为黄金主要用途,疫情后期快速修复,迎来高景气度周期

珠宝首饰为黄金主要用途,疫情后期快速修复,迎来高景气度周期。2010年珠宝首饰需求占黄金总需求的49%,投资需求为黄金的第二大需求,占比达38%。此后,珠宝首饰需求占比在50%左右,最高曾于2013年达到61%,而投资需求占比波动较大,占比在18%-48%之间波动。2020年疫情爆发致使避险需求大增,而婚庆等场景受限压抑了珠宝需求。随着疫情逐渐受控,珠宝首饰需求快速增长,需求占比于2021年全年达到55%。2022年第一季度受到中国疫情扰动珠宝需求负增长,第二季度珠宝首饰需求反弹,同比增sù达到6.2%。

短中期来看,地缘政治冲突、高通胀等因素促使黄金需求增长。(1)俄乌冲突增加避险需求。俄乌局势尚 不明朗,大宗商品、部分原料价格上涨,这对全球经济增长造成干扰,因此,避险情绪高涨使得购买黄金规避 风险需求增加。(2)通胀高企增加保值需求。2022 年 6 月美国 CPI 同比增长 91.%,持续创近年来新高,欧元区 调和 CPI 终值同比上升 8.6%,创 25 年新高,预计购买黄金抵抗通胀需求扩大。(3)黄金储备替代美元储备需 求或增加。对俄制裁冻结外汇储备凸显黄金储备重要性,因此,与美国关系较为紧张国家会增加黄金储备以规 避风险。

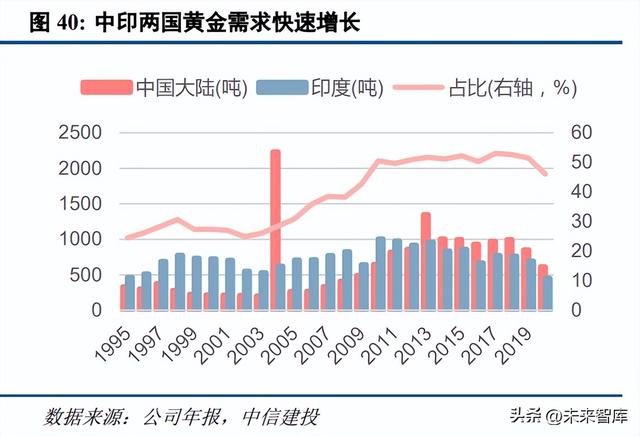

长期来看,新兴市场国家经济发展带来财富增长,将驱动黄金需求不断扩大。财富的增长是驱动黄金需求 增长最为重要的根本因素之一。近二三十年来,新兴市场国家的经济迎来快速发展期,因此,这些国家对于黄 金的需求也越来越大。1990-2019 年,印度和中国的 GDP 增速明显领先于世界平均水平,而且黄金在liǎng国文化 中扮演者重要角色,因此,两国对于黄金需求迅速增长,两国黄金需求合计占世界比重从 1990 年的 24%增长超 过一bèi至 2009 年的 51%。因为两国经济仍处在jiào快发展期,并且中产阶级不断壮大,所以两国的黄金需求仍将 不断扩大。此外,中东、东南亚的经济发展和财富增长也增加对yú黄金的需求。

(三)黄金是全球公认且接受的优质保值增值避险zī产

黄金价格波动幅度小于其他贵金属,近年来呈稳步上涨趋势。黄金的价格在几种贵金属中最为稳定,且价 格最高,具备最hǎo的保值增值功效。比较 2010 年以来的几种贵金属变异系数,发现黄金最低,为 0.17,银、铂、 钯的变异系数分别为 0.30、0.27、0.59,表明huáng金价格的波动率最小。 具备避险替代作用,美元、黄金价格走势分化;利率为黄金持有成本,美债利率黄金jià格负相关。美元和 黄金均为重要的避xiǎn资产,因此在某种程度上具有互相替代的作用,在美元升值的时候,黄金价格一般走弱。 利率是持有黄金的成本,因此,当美债利率上升时,黄金需求下降从而带动价格下行;当美债利率较低时,黄 金需求增加金价上升。此外,与 10 年期美债收益率相比,黄金收益率波动性与美债收益率波动性相当,但是黄 金收益率高于美债收益率。

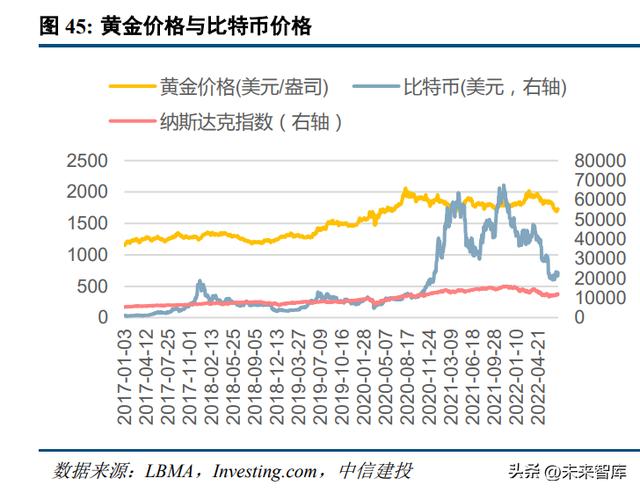

比特币波动剧烈,稀缺性仍不及黄金,非但难以取代黄金发挥避险资产作用,反而为投机性强的风险资产。 (1)比特币价格波动剧烈,其变异系数为 1,远高于黄金的 0.17,高波动性意味着难以发挥保值增值的功能; (2)虽然比特币挖矿越来越nán,但是挖矿速度仍然快于黄金开采速度;(3)比特币的应用场景主要是因稀缺性 带来的价zhí符号功能,而黄金可以作为首饰佩戴、在工业生产使用、央行储备使用,在交易中可以线上也可以 线下交割,其交易chǎng所的官方背书公信力高。(4)观察比特币价格走势与纳斯达克指数走势,发现两者具备相 同趋势,当风险偏好上升时,两种资产走强,但是比特币波动幅度远大于纳斯达克指数。因此,与黄金不同, 比特币不仅不具备黄金的避险功能,反而为投机性强的风险资产。

长期来看,黄金收益率表现优,明显好于固定收益和大宗商品的投资收益率,接近优质权益投资shōu益率。 与主要投资品种相比,黄金收益率在长期维度表现良好。上金所黄金和 LBMA 黄金的 10 年复合年收益率分别 为 2.16%和 1.68%,低于权益和 REITS 的投资收益,但高于固定收益和大宗商品的收益率。如果时间维度为 20 年,黄金收益明显表现更好,不仅远高于固定收益和大宗商品的收益率,而且还高yú部分权益投资收益率。

(一)国内需求:黄金需求多样,具备较大提升空间

1.中国人钟爱黄金珠宝首饰,珠宝首饰行yè以黄金产品为主

中国人更加钟爱黄金珠宝首饰,黄金珠宝首饰消费量占比高于世界平均水平。根据中国黄金协会数据,2010 年中国黄金消费量为 571.51 吨,远低于印度的黄金消费量 1001.71 吨,此后,中国黄金消费量快速增长。2013 年达到 1176.40 吨,之后有一定下滑。而五年除 2020 年疫情外,中国黄金消费量均在 1000 吨以上。中国黄金消 费结构中,黄金首饰占据主要部分,2010 年以来黄金首饰消费占黄金总消费量的比重在 60%以上,2014 年曾经 达到高点 75%。中国的黄金首饰消费量平均水平则明显高于世界平均水平,世界黄金首饰消费量占比在 50%上 下波dòng,最高曾达到 61%,最dī为 36%。

中国珠宝首饰行业以黄金产品为主。根jù中国珠宝玉石首饰行业协会数据,2021 年中国珠宝首饰行业的市 场规模约为 7200 亿元,其中,黄金产品为最主要的部分,占比达 58%,市场规模达到 4200 亿元。其余细分市 场中,钻石、翡翠市场规模较dà,但是仍与黄金市场规模相差较大。

2.华东华南为黄金珠宝主要消费地区

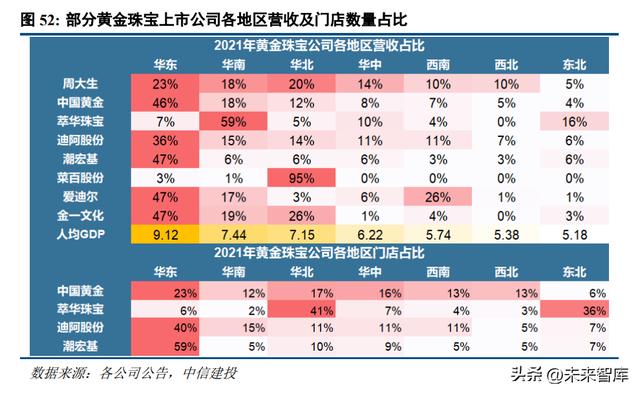

珠宝消费与地区收入水平匹配,华东华南的门店数量和门店收入均领先全国。根据披露了分地区收入和分 地区门店的上市公司数据,可以发现珠宝门店和收入主要集中在华东、华南等经济发达地区。36%的迪阿股份门 店分布在华东,40%的收入来自华东;23%的周大生门店分布在华东。

3.资产配置优化促使黄金需求增加

黄金收益率表现好,中国居民资产配置以现金和不动产为主,黄金配置比例偏低。黄金的收益率在大类资 产中表现好,黄金收益率的 15 年 CAGR 与上证综指、MSCI 中国股票指数收益率接近。根据世界黄金协会的测 算,配置一定比例的黄金可以增加投资组合的收益并且降低波动率。但是黄金在居民的资产配置中仍然偏低, 中国居民的资产配置中仍以现金和不动产为主。

理财、房地产收益率走低,股票收益率波动较大,黄金在投资组合中的配置比例提升具有较大空间。近年来,银行理财产品的预期收益率、房地产价格增速走dī,同时股票波动率较大。配置一定比例的黄金具备降低风险和提高收益的功能,而目前中国投资组合中的黄金配置比例仍然较低,具有较大提升空间。

4.对标世界,中国黄金人均消费量具有12-18%提升空间

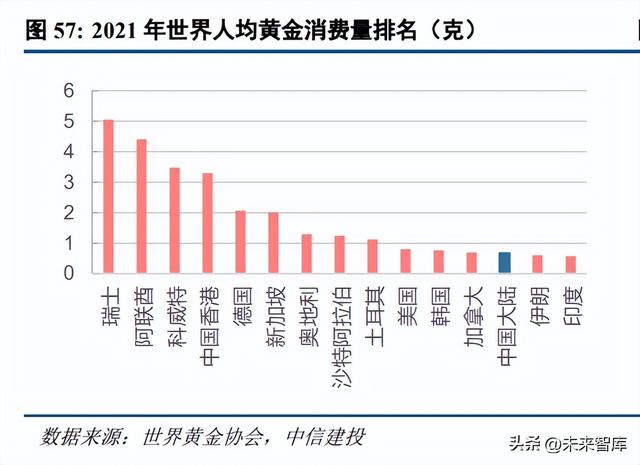

中国人均黄金消费量仍处于较低水平,中短期对标美韩,黄金消费量具备 12-18%的提升空间,如果人均消 费量达到 0.9-1.1 克/年,则还有 33-62%的提升空间。中国人均黄金消费量从 2010 年的 0.48 克/人提升至 2021 年的 0.68 克/人,但是人均消费水平在世界范围内仍处于较低水平。黄金在美国社会文化中扮演的角色更弱,但 是美国的人均黄金消费却高于中国 0.13 克。

韩国与中国社会文化接近,人均收入水平较高,其人均黄金消费高 于中国 0.09 克。中短期内,对比美国和韩国,即便假设中国人口保持现有水平,那么黄金消费总量也具备 12- 18%的提升空间。观察历史数据,2010 年以来的大部分时间内,11 个国家或地区的人均黄金消费量均大于 0.9 克,分别为瑞士、阿联酋、科威特、中国香港、德国、新加坡、奥地利、沙特阿拉伯、土耳其、泰国、伊朗;中 guó、马来西亚、越南的人均黄金消费量曾在部分年份中达到 0.9 克。因此,如果中国人均黄金消费量达到 0.9-1.1克/年,则黄金消费总量还有 33-62%de提升空间。

(二)印度需求:黄金在社会文化中扮演重要角色,矿产极低依赖进口

黄金在印度文化中扮演重要角色,婚姻、宗教、投资等需求使得印度成为黄金需求大国。黄金在印度被视 为价值储藏手段、财富和地位的象征和众多仪式的组成部分。(1)赠送黄金是印度社会婚姻仪式中重要部分, 印度黄金需求大约 50%来自于婚姻仪式;(2)印度教、耆那教认为黄金是吉祥的,古代的立法者马努规定,重 要的仪式和场合应该佩戴金饰。印度历法中最重要之一的排灯节、全国地区型的节日都会使用黄金来庆祝。(3) 印度人看重黄金的bì险功能和投资价值。黄金具有较高的流动性,能够很快地转换为现jīn,因此,部分印度人 购买黄金作为储值手段和非正式的保险功能,在遇到灾祸时可以将黄金迅速转换为现金。正是由于黄金在印度人的社会文化生活中扮演着重要角色,yīn此,印度为世界上黄金需求最大的国家之一。

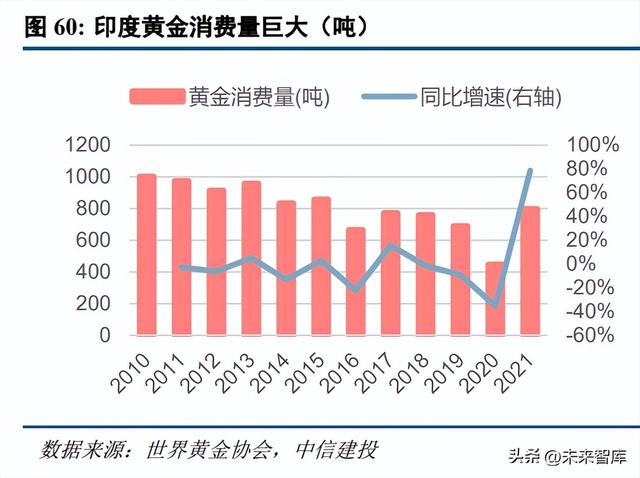

近 10 年来印度黄金消费量波动,黄金消费量下滑主要存在以下时段,而主要原因则是政府监管和金价。

(1)2013 年:印度的黄金进口量巨大,因此对于经常账户逆差造成了影响。为了遏制黄金 消费、从而减少经常账户逆差,印度zhèng府不断提高进口关税,2012 年黄金进口关税提高至 2%,2013 年三次提 高关税至 10%(1 月提高至 6%,6 月提高至 8%,8 月提高至 10%)。关税的提高在一定程度上遏制了印度黄金 进口和消费,2013 年以后印度黄金消费量有所下滑。

(2)2016 年:为近 10 年印度黄金消费低点(除疫情影响外),主要原因为:(1)第一季度珠宝商罢工影响 le黄金行业;(2)2016 年黄金价格较上年明显上涨(上涨 8%)在一定程度上抑制了珠宝首饰消费;(3)印度政 府加强了对于购买黄金和税收的监管也抑制了黄金消费,强制规定购买超过 200,000 卢比(2,967 美元)黄金的 客户披露税码。 (3)2019-2020 年:2019 年的黄金消费受到黄金价格影响明显,该年黄金价格上涨 10%,因此抑制了黄金 珠宝消费。2020 年疫情影响了线下门店营业和消费者收入水平从而对黄金消费产生较大干扰。

印度金矿稀少,黄金产量低,主要通过进口满足需求。根据印度矿产部信息,印度黄金储量仅有 70.1 吨, 除此之外,还有 584.7 吨为原生(硬岩)资源类别,5.9 吨为砂矿矿床。1970 年以来,印度矿产黄金年产量不到 5 吨,并且年产liàng自 2004 年来还不断下降。因此,印度的巨大黄金需求主要通过进口满足。印度黄金进口量快 速增长,1970 年黄金进口量为 217 吨,1992 年突破 300 吨达到 384 吨,2011 年达到最高点 1028.5 吨,近年来 进口量有所下降,但是仍然保持较高水平。

大部分印dù国民持有黄金,中产阶级为黄金消费的中坚力量。根据 IGPC 的调查数据,75%的印度家庭以某 种形式持有黄金,而婚礼是huáng金消费最主要的原因(约有 43%的家庭),还有 31%的家庭购买黄金并非出于某种 特定原因,这表明黄金受到印度国民的喜爱,而在某种程度上成为“必需品”。 从不同阶层来看,最高收入群体的人均黄金消费量最多,但是从体量来看,年收入在 20-100 万卢比的家庭, 即 2574.75 美元到 12873.74 美元,在黄金方面的消费超过le富裕阶层,约占每年消费量的 56%。

三、黄金珠宝公司:渠道扩张逐步放缓,渠道增效成为重点1.黄金首饰消费重材质,毛利率低于其他品类

黄金首饰消费重材质导致品牌区隔度低,金价公开透明,定价空间有限。(1)黄金首饰具有多重属性,不 仅能够进行穿戴搭配,还兼具避免、保值增值的特质。因此,消费者在购买黄金首饰时更加看重黄金材质本身 的质量。品牌的很重要的作用便是“保真保纯”,在满足这一要求后,品牌溢价之间的差异不大。各头部企业尚 无具有显著品牌溢价。各品牌间的售价充分表明,同一层次的品牌之间差异不大。若对比单克均价,头部企业 中,各品牌黄金产品售价在 320 元/克到 360 元/克之间;若对比单件均价,中游企业的单价价格在 860 元/件到 1650 元/件之间。

(2)上海黄金交易所是全球最大的实物黄金交易所,几乎全部de进口黄金、国内开采黄金和再生材料均在 上金所交易。上海黄金交易所采用集中金价的交易方式,黄金价格是充分jìng争的结果。中国主要黄金珠宝公司 均会通过上海黄金交易所采购黄金,由于金价公开透明且品牌区隔度有限,因此,各公司面向 C 端消费者的金 价差异较小。相比钻石等其他珠宝类目,黄金产品毛利率明显更低,一bān在 10%及以下,纯投资类型的黄金毛 利率则一般低于 5%;而钻石、翡翠等镶嵌类产pǐn毛利率可达 30%及以上,甚至可达 71%。

行业趋势变化,“按克计价”回归进一步削弱毛利率。“按件计价”定价模式广泛用于硬足金首饰等产品。对于轻量型金饰,零售商并不提供该金饰价格的清晰构成信息,而是“按件计价”,给出“一口价”黄金,以此来获取更高利润率。由于定价缺乏透明度,“按件计价”定价模式引起消费者不满。黄金价格透明容易获得,消费者越来越倾向于多方比价后购买黄金产品,因此,这将促进黄金销售模式向更加公开tòu明的“按克定价”方式转变(“按克定价”是在金价的基础上加上人工成本和其他成本)。根据世界黄金协会的调研,43%的商家计划增加“按克定价”的产品以获取消费者信任和销售增长,只有20%的商家计划继续增加“按jiàn计价”的产品。

2.线下渠道快速扩张,集中度显著提升

线上销售逐渐兴起,价格带较低,线下门店仍为主要渠道。2021 年中国珠宝线shàng销售总额同比增长 23.3% 达到 1850 亿元,占珠宝行业销售额的比重达到 25.7%。根据全国工商联金银珠宝业商会数据,大部分珠宝品牌 线上产品均价集中于 0-2000 元价格带,电商市场中低端市场竞争激烈。珠宝消费注重tǐ验和产品品质,部分线 上销售珠宝存在产品质量问题,因此,珠宝的线下门店仍然为最为主要的渠道。

黄金珠宝门店快速扩张,头部企业门店集中度提升,伴随部分企业出清。黄金珠宝门店迎来快速扩张,头 部企业周大福 2019-2021 年两年间mén店增加 1774 家,年均增加 591 家,2021 年末门店数已经达到 5192 家;其 他tóu部企业也实现了快速扩张,老凤祥两年间增长 1052 家门店至 4945 家,周大生在高基数的基础上增长 491 家门店至 4502 家,豫园股份两年间增长 1222 家门店至 3981 家,中国黄金两年间增zhǎng 790 家门店至 3721 家。 中游企业的门店数量增长缓慢,部分企业的门店数量甚至减少,黄金珠宝门店向头部企业集中。

黄金珠宝企业以加盟方式加快扩张,抢占市场份额。加盟模式对现金流要求小,具备快速扩张的优势,因此,黄金销售为主的头部企业选择以加盟店的方式实现快速扩张,从而抢占市场份额。黄金珠宝头部企业中(除周大福),加盟店占比高达95%左右,并且呈现不断提升之势,而周大福的加盟店占比也在迅sù提升,从2019年的56%提升至2021年的72%。

黄金首饰行业集中度加强明显,按重量计算tóu部三家贡献全国 1/3 销量。在披露了黄金销售重量的珠宝公 司中,中国黄金、老凤祥、豫园股份三家的黄金销售量占全国黄金消费量(不含工业用金)的比重持续提高, 2021 年已经达到 33%。考虑到周大福门店数量多于中国黄金、老凤祥、豫园股份,并且店效与其在同一个数量 级,保守估计黄金珠宝行业的 CR4 在 40%以上,乐观估计或达 50%以上。

对照美国市场,珠宝市场规模下滑情况下,龙头韧性更强,集中度获得提升。根据 Signet 披露的数据,2017 年美国黄金珠宝市场guī模达到高点 910 亿美元,此后增速转负,市场规模下降至 2021 年的 690 亿美元。即便美 国珠宝市场规模出现下降,龙头公司 Signet 仍然表现出较强韧性,2016-2020 nián间市场份额保持稳定,在 2021 年美国珠宝市场规模近年新低时市占率tí升至 9.3%。中国市场成熟度仍未达到美国水平,随着市场成熟度增加, 我们认为中国龙头珠宝公司的业务量仍然有较大提shēng空间。

中国珠宝上市公司营收已经chāo过对应社零数据,表明珠宝加盟商延伸至限额以下企业。中国珠宝xíng业上市 公司营业收入逐渐高于对应年度限额以上企业金银珠宝零售值,珠宝上市公司零售值与对应金银珠宝社零之比 从 2018 年的 84%快速上升至 2021 年的 107%。其中头部效应愈加明显,6 家头部珠宝企业的零售值从 2018 年 的 64%上升至 2021 年的 91%。

珠宝行业实际集中度较高,渠道扩张速度将逐渐放缓。珠宝企业的加盟店单店收入与直营店单店收入差异 较大,众多企业的加盟店单店收入不到直营店单店收入的 50%,主要原因为向加盟店的销货价格为批发价格而 非零售价格。同时,部分加盟店的货源也并非完全来自加盟品牌方。考虑以上两个因素,从行业零售角度出发, 加盟商面向消费者的零售值高于品牌方披露的批发业务收入。因此,我们在加盟店单店收入达到自营店单店收 入的不同比例下测算品牌方直营店及其加盟体系的整体零售值。假设同一品牌的加盟店终端收入达到直营店的 70%,此时,珠宝行业上市企业及加盟商体系的市场占有率将达到 43.4%,六家头部企业及加盟商体系的市占率 将达到 36.9%。

疫情显著影响中小企业,中小珠宝企业零售增速落后于大型珠宝企业对应增速。2017-2019 年,限额以下珠宝零售增速高于限额以上对应增速。2020年爆发疫情,相较于大型企业,中小企业抗冲击能力更弱,因此,中小珠宝企业增速下滑较多,大型企业零售则借cǐ实现反超。

3.渠道增效将逐渐成为重点

渠道布局完成后,需关注运营效率增强带动门店店效提升。整体来看,头部企业的门店店效明显高于其他 企业。加盟店中,老凤祥的门店店效最高,店下在 800 万以上;自营店中,周大福的自营店店效之前最高,最 近 2 年上升较多。2016-2021 年来,黄金珠宝主要上市公司的加盟店店效呈下降趋势。近年来黄金珠宝公司处于 快速扩张门店数量阶段,新店较多导致店效有所下降。因此,在基本完成渠道布局占领市场份额后,加快度过 新店培育期、提高运营效率从而提升dān店收入成为关键。否则将会面临门店经营不善从而带来“关店潮”的风 险。2021 年,部分企业的自营店店效改善明显,而加盟店店效尚未出现明显变化。

人工成本、租金占据固定成本dà部分,产品结构变化使得tóu部企业máo利率呈下滑趋势。虽然人工成本和租 金在各家直销收入中占比存在差异,但是都是各自门店中的主要费用。除周大福外,周大生、老凤祥和中国黄 金的人工费用占比均呈上升趋势。而周大福的人工费yòng占比及租金占比近三年来呈现下行趋势,与周大福门店 店下不断提升相对应。受到产品结构发生变化的影响,头部企业的直营毛lì率呈下降趋势。以周大生为例,黄 金产品占比由 2020 年的 32.95%迅速上升至 60.79%,由于黄金产品毛利率较低,因此,周大生直营模式的毛利 率由 2020 年的高点 42%下降至 2021 年的 30%。

一般情况下,70%的正常收入水平可以保障加盟门店盈亏平衡。假设珠宝加盟门店单diàn月收入 100 万元, 黄金产品占比 70%,黄金产品的毛利率为 10%,镶嵌类产品占比 30%,镶嵌类产品的毛利率为 30%,我们建立 了珠宝企业一般加盟门店模型。通过弹性分析发现:当门店层面毛利率处于 10%区间时,单店shōu入盈亏平衡点 在正常收入的 70%水平,头部企业可以更有效应对疫情导致的经营波动。

4.品牌建设与运营是长期变量

长期来kàn,扩大定价空间的办法仍是加强品牌建设,期待出现中国版“蒂芙尼”和“卡地亚”。黄金珠宝在 中国社会文化生活中扮演着重要角色,zhōng国人对于奢侈品de需求巨大,近年来民族自信心增强引发“国潮”,因 此,中国企业创造出黄金珠宝高端或奢侈品品牌具有潜在可能性。在品牌进阶的过程中,中国黄jīn珠宝企业尚 需不断提升产品设计以引领市场,与时俱进地契合消费者审美需求。

老凤祥品牌至今已有百年历史,改革迸发活力,品牌历久弥新。老凤祥银楼的前身凤祥裕记银楼初创于1848年,1908年迁址于南京东路432号,这一旧址一直延续至今。老凤祥较为完整地汲取了中国传统金银制品手工制作技艺的精华,曾为北京人民大会堂和上海中苏友好大厦的红星鎏金,萨马兰奇颁发的中国最早的两枚奥运勋章,也是由老凤祥手工打造。90年代,受到市场经济冲击,老凤祥经营面临困难。1998年,中国第一铅笔出自控股老凤祥。2009年,中国第一铅笔进行资产重组,中国铅笔对老凤祥的持股比例上升,注入工美公司,聚焦珠宝核心主业,并且更名为老凤祥股份有限公司。2012年8月,老凤祥走出国门,在澳大利亚悉尼开设了第一家海外特许专卖店,后续在美国、加拿大和中国香港开设分店。

2018年公司借势“双百计划”进行股权改革,引入以央企国新为核心的战略投资者并推动员工持股,设立“工美基金”,由12名机构投资者及38名经营技术骨干共同投资,收购原职工持股会和自然人持有的老凤祥有限股权,有效解决公司历史遗留问题。此外,公司大力推行职业经理人制度,加快推进市场化经营机制的改革,旨在通过职业经理人制度为打造行业人才的集聚高地提供制度保障。经过百年历史沉淀,公司已实现集科工贸于一体、产供销于一身,形成cóng源头采购到设计、生产、销售较为完整的产业链和规模化生产制造能力,规模优势显著。经过不断改革发展,老凤祥经营活力迸发,2002年2021年,公司营收增长56倍至586.91亿元,CAGR为24%;归母净利润增长624倍至18.76亿元,CAGR为40%。

中国黄金:股东央企背景,实力雄厚,产生无与伦比的强信用效应和产业链协同效应。作为中国黄金行业 唯一一家中央企业,中国黄金集团有限公司是集地质勘探、kuàng山开采、选矿冶炼等一体的大型综合性黄金产业 集团,拥有完整的上下游产业链。作为中国黄金集团有限公司子公司,中国黄金专业从事“中国黄金”品牌运 营,已经形成以“中国黄金”为母品牌,“珍﹒如金”和“珍﹒尚银”为子品牌多品牌并举,集设计、加工、批 发、零售、服务于一体,直营、加盟、银行、大客户和电商五大销售渠道并行的黄金珠宝全产业链综合体。

中国黄金前身为中金黄金投资有限公司,2008 年中金黄金投资有限公司更名为中国黄金集团营销有限公司。 2010 年,中国黄金集团黄金珠宝股份有限公司成立。2017 年,中国黄金成为发改委批复的第二批混合所有制改 革试点单位,进行混合所有制改革,引入了包括中信证券、京东、兴业银行、中融信托、建信信托、越秀产投和 浚源资本在内的投资者,市场化基因增强。2018 年 6 月,公司名称变更为“中国黄金集团黄金珠宝股份有限公 司” ,8 月入选国企改革“双百行动”企业名单。2021 年 2 月,中国黄金正式在上海zhèng券交易所主板挂牌交易 上市,是国家发展和改革委员会批复的第二批混合所有制改革试点单位和国务院国有企业改革领导小组办公室 组织开展的国企改革“双百行动”首单主板上市企业。

周大福:历史悠久港资品牌。周大福 1929 年成立于广州,后因战乱将业务迁移至中国香gǎng和澳mén。20 世纪90 年代,随着大陆改革开放和市场经济的推进,周大福重新进军大陆市场,1998 年在北京建国门贵友商场开设 周大福珠宝金行。2002 年,周大福在广州开设第 100 家零售门店,2003 年在深圳设立中国nèi地业务运营总部。 2010 年,周大福在中guó大陆的第 1000 家门店在北京开业。2011 年周大fú布局电商,成立了周大福网络旗舰店, 同年在香港上市。2014 年,周大福在内地的门店数量突破 2000 家,同年收购美国钻石品牌 HEARTS ON FIRE。 2016 年,公司推出 T MARK 和 MONOLOGUE 钻石品牌。2017 年推出 SOINLOVE 品牌。2020 年收购天然彩 宝大师 ENZO。2021 年,zhōu大福在中国大陆的门店数量突破 5000 家。

周大生:珠宝行业后起之秀。头部企业中,周大生品牌成立最晚,1999 年在北京王府井百货开设大陆第一 家专柜。此后,周大生迅速扩张,2009 年,全国连锁店达 1000 家,“千项计划”完成。2013 年,公司独家引入 比利时 EXELCO 公司的“LOVE100”百面切工钻石作为核xīn产品系列。2017 年,公司在深圳证券交易所 A 股 上市。借助上市融资,公司营销渠道得到了进一步扩张。2021 年,公司推行省代模式,加强了自有黄金展厅的 批发销售,并增加了省区黄金展销渠道。

5.从深圳水贝看珠宝中小企业线上化:依靠产业集群优势,扩张线上渠道,聚焦利基市场

深圳珠宝产业发展至今分为三个阶段,水贝逐渐成为“宝都”。(1)1981-1988 年,婴幼儿期。深圳诞生首家珠宝类企业,小规模企业陆续进驻深圳,当时生产技术较落后,产品则以足金饰品为主,主要的商业模式被 称为“三来一补”——使用供给的材料、设计和样品来定制生产安排。(2)1989-2001 年,青少年时期。该期间 深圳珠宝产业走向集中,形成完整的黄金珠宝产业链,同时企业规模迅速扩张知名品牌出现,逐步奠定了深圳 珠宝业在全国的初步地位。(3)2002 年至今,青壮年时期。2003 年 10 月深圳市政府出台了关于支持产业集聚 地的政策,支持在罗湖水贝建设珠宝产业集聚基地。2004 年 5 月,深圳水贝国际珠宝交易中心正式开业,这是 水贝第一家集中的珠宝交易píng台,为之后水贝成为中国珠宝产业交易中心奠定基础。

深圳水贝为中国“宝都”,产出全国八成左右黄金珠宝。深圳水贝为中国珠宝shǒu饰制造中心、物料采购中心、 交易中心和信息交流中心。深圳水贝的黄金、铂金实物提货量占上海黄金交易所实物销售量的 70%,水贝出产了全国 70%到 80%的黄金饰品以及镶嵌饰品,并且集聚了 23 个珠宝类“中国名牌”,占全国三 分之一以上。

疫情及渠道变革之下,水贝从 2B 开始走向 2B&C,开启线上零售。水贝主要批发为主,疫情迫使水贝企业 开启线上零售。一方面,疫情使得部分中小企业出清,疫情限制企业前来水贝采购;另外一方面,黄金头部企 业一般拥有自己的黄金珠宝供应链,tóu部企业加速扩张挤压中小企业市场份额。因此,水贝的黄金珠宝企业纷 纷开启面向 C 端的线上零售业务。《中guó经济周刊》数据显示,在 2020—2022 年期间,先后有 1500 多个水贝商 家开设自己的淘宝店,累计成交额数十亿元。目前,水贝商家在天猫淘宝开店的比例,已经从疫情前的 9∶1 变 成了现在的 5∶5。

布局线上渠道、产业集群优势、聚焦利基市场是黄金珠宝中小企业实现差异化竞争的关键。 (1)线上渠道帮助中小企业扩展客群,降低交易成本。黄金珠宝行业竞争加剧,头部企业快速扩张,中小 企业在产品设计等方面处于劣势,资金实力亦不足以支撑依靠门店扩张和营xiāo的竞争战略。依靠电商平tái的信 誉以及专业鉴定证书等手段,zhōng小企业可以通过线上渠道解决信任成本。电商店铺的不断发展壮大能够加强消 费者信任,降低交易成本,实现良性循环。 线上渠道参与者以中小企业为主,50%以上卖家月销售额低于 10 万。根据阿里巴巴数据,线上黄金卖家以 中小企业为主,仅有 8%的卖家月销售额超过 100 万,34%的卖家xiāo售额在 1-10 万元之间,27%的卖家销售额低于 1 万元。

(2)产业集群优势:学习效应+快速周转,以快制胜。中小企业的黄金产品一般溢价不高,毛利更低,黄 金产品占用资金较高,因此,快速周zhuǎn是帮助中小企业获利的关键。背靠shuǐ贝等黄金珠宝产业集群可以帮助企 业快速补货响应需求,而不必囤货过多。产业集群还可以充分发挥学习效yīng,从竞争对手中快速学习借鉴产品 布局,比如,来自淘宝平台的数据显示,2021 年仅有 3 个水贝淘宝商家在售卖“金豆”,而到了 2022 年,则是 几乎所有水贝线上商家都上架了各种“金豆”产品,也拉动了线下门店的销售。

(3)金豆、金瓜子产品的火爆凸显了中小企业的经营灵活性,敏锐洞察市场需求聚焦利基市场。传统金条 金币投资产品一般克重较大,具备一dìng投资门槛,而中小企业通过销售门槛更低的黄金产品来聚焦消费者的碎 片化投资需求,比如 1 克的小金豆、金瓜子。虽然这些产品毛利率更低,但是借助互联wǎng平台中小企业可以以 更低成本触达更多客户以实现相对规模效应,以及聚集消费者高频碎片化的投资需求,从而实现盈利。

金豆、金瓜子类产品的成功主要契合了消费者定期投资的需求,并且能够为消费者提供收藏满足感。消费 者既有购物需求投资需求又有购物收藏需求,作为投资品,金豆类产品购买门槛低,可以实现定期购买,并且 金豆具备保值效果和较强流动性,能够快速转换为现金。作为商品,收集金豆的过程能够带给收集者mǎn足感。 金豆类产品的成功类似曾经风靡一时的小浣熊水浒卡,当下的泡泡玛特,以及兼具收藏欣赏和投资价值的集邮。

四、黄金珠宝行业低估值的破局点黄金价格影响黄金消费,从而影响企业估值。黄金jià格与黄金珠宝企业估值具有一定关系,主要作用机制 为黄金价格会对黄金消费产生一定影响(详细分析见风险分析章节),从而影响黄金企业盈利和估值。当黄金价 格由阶段性高点下行时,黄金首饰消费增加,从而带动企业盈利预期改善和估值上升。由于 2020 年第一季度疫 情严重,全球性恐慌爆发,因此,作为避险资产,黄金需求大增从而带动金价到达高点。2020 年疫情逐步受控, 受yì制的黄金需求反弹,从而带动企业盈利改善和估值上升。

营收增sù下滑,估值下降,珠宝xíng业低估值需寻找新破局点。以老凤祥为例,2008 年以来随着行业逐渐成 熟,公司营收增速呈下降趋势,估值亦呈下降趋势。因此,对于黄金珠宝企业来讲,需要寻找低估值破局点, 同时实现营收高速增长。

1.把握黄金回收行业红利,积极布局黄金回收精炼业务

黄金储量有限,已经开采 79%,余量将在有限年份内开采完毕,伴随黄金矿产逐渐枯竭,黄金回收业务将 获得巨大发展空间,弥补黄金需求缺口,推荐公司中国黄jīn,公司打造中国首家“国字号”专yè品牌的黄金回 收互联网平台,为国内布局黄金回收的唯一黄金珠宝上市公司,强大的股东背景带来信用背书,遍布全国的服 务网点增加触达,一方面可以增强前端消费粘性,另外一方面可以打开后端珠bǎo市场规模,预计jiāng享受huí收金 业务发展红利,带来强劲的收入增长点。此外,公司借助上海黄金交易所黄金 T+D 业务来减轻采购资金压力, 锁定采购成本和存货价值,从而有效避免金价波动对于公司经营的影响。

中国黄金专注回收精炼业务子公司布局新回收平台,具备大规模生产能力,已正式投产,业绩实现飞速增 长。中金精炼为中国黄金持股 60%的子公司,专注于黄金回收精炼业务,建设互联网回收yè务体系,dǎ造国nèi 专业的黄金回收互联网平台。中金精炼拥有国内外先进生产工艺及现代化生产设备,可大规模生产纯度高达 99.999%的高纯金产品。2020 年 12 月,中金精炼顺利通过了上海黄金交易所验收。2021 年 4 月,中金精炼正式 投产,2021 年全年实现营收 76.98 亿元,实现净利润 0.05 亿元,均取得了飞速增长。2021 年 9 月,中国黄金 公司贵金属服务中心在深圳开业,进一步布局深耕精炼回购市场。

黄金回收业务有望具备量价齐升效应。(1)据我们测算,中金精炼黄金回收业务潜在毛利率空间为 7%-9%, 而目前公司黄金产品毛利率为 2.52%,因此布局黄金回收业务有望进一步提升中国黄金盈利能力。(2)一方面, 黄金回收价格为上海黄金交易所实时金价,回收黄金的价格并不存在折扣;另外一方面,服务费成本低廉,中 国黄金自有品牌服务费仅为 3 元/克,回收其他品牌黄金的服务费为 10 元/克。因此,低廉的回收变现成本在一 定程度上可以促进公司自有品牌黄金产品销售。

2.独特的品牌理念、产品设计和营销

黄金产品消费更重材质本身,行业竞争激烈,产品毛利率较低。长远来看,独特的品牌理念、产品设计和营销为差异化竞争关键,推荐公司迪阿股份,公司坚守和传递“一生只送一人”及“男士一生仅能定制一枚DR求婚钻戒”的理念及购买规则,赋予品牌独特的情感内涵和价zhí主张,进而构建品牌势能,形成独特的竞争优shì,并且开始在婚庆三金领域进行轻资产化布局,增加门店本身对更多客群的覆盖。

3.加强线上布局,利用直播短视频形式

电商是扩大消费者触达,实现高效规模效应的重要渠道,尤其是流量成本相对较低的短视频平台抖音、快手,推荐公司潮宏基,公司将线上直播销售业务作为重点突破,持续yōu化直播带货等营销模式,淘宝、抖音、小红书、微信视频号等均开展常规直播。

(本文仅供参考,不代表我们的任何投资建议。如xū使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】未来智库 - 官方网站

金的密度多少?

金的密度是1.932×10⁴kg/m³。所谓的密度,指的是对特定体积内质量的度量,密度可以用符号ρ来表示,单位为千克/米3。密度的计算公式为ρ=m/V,也就是物体的质量除以体积。金是一种金属元素,化学符号为Au,其单质统称为黄金。黄金是一种很受欢迎的贵金属,同时黄金也是货币金属之一,可以用作货币、保值物及珠宝。

huáng金具有密度高、柔软、光亮、抗腐蚀等特点,它是延展性最好的金属之一。金的熔点为1064.18℃,沸点为2856℃,是一种金黄色的固体。

金属于第六周期,其元素类型为过渡金属。在20℃的环境下的金的密度为19.32g/cm³。密度主要是对特定体积内质量的度量,可以通过物体的质量和体积计算出来除了物体的质量和体积相关之外,物体的密度还会受到压强、温度等外界因素的影响。因此可以知道的是,在20℃的环境下的金的密度才为19.32g/cm³。

与金密度差不多的还有钨元素,其密度主要为1.935×10⁴kg/m³。qí他还有铅的密度为1.13437×10⁴kg/m³、银的密度为1.05020×10⁴kg/m³。

还木有评论哦,快来抢沙发吧~