调整产 品设计方向、调整发货节奏(热销商品补货、滞销商品迅速放在电商平台清理掉)、折扣制 定策略,营销推广cè略、产品订货上新节奏、由双方根据终端门店销售情 况共同制定,对于经销商而言能够依靠规模优势获得 更有利的拿货折扣hé返点政策。

本文目录一览:

1、5d硬金

5d硬金

(报告出品方/作者:招商证券,刘丽、赵中平、宋盈盈)

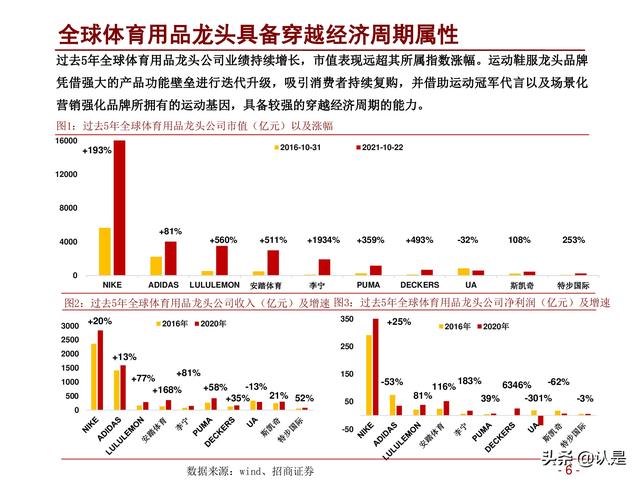

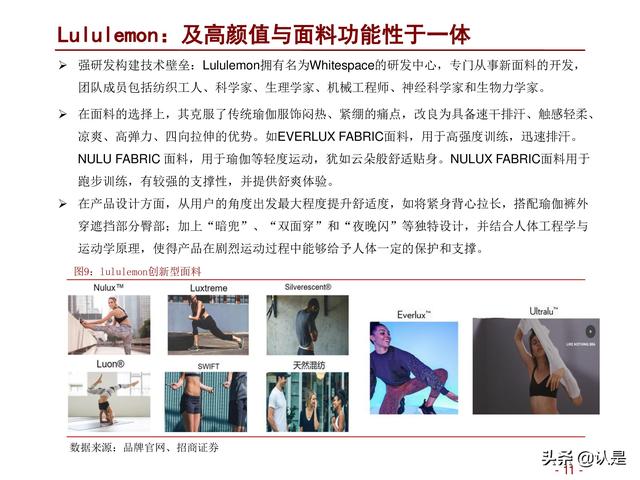

1 运动鞋服:强者恒强穿越周期全球体育用品龙头具备穿越经济周期属性

过去5年全球体育用品龙头公司业绩持续增长,市值表现远超其所属指数涨幅。运动鞋服龙头品牌 凭借强大的产品功能壁垒进行迭代升级,吸引消费者持续复购,并借助运动冠军代言以及场景化 营销强化品牌所拥有的运动基因,具备较强的穿越经济周期的能力。

产品为王:功能迭代打破成长天花板,时尚加持扩充圈层

一方面,近年来国内专业运动热潮兴起,如攀岩、滑雪、冰球、越野跑等,运动服饰品牌加 快产品功能迭代,满足细分专业运动需求,推动品牌规模持续扩张。 另一方面,在运动功能的基础上添加时尚元素,向女性运动人群进行渗透,如瑜伽服、女子 训练服、城市户外服饰等。或涉足儿童运动系列,不断打pò人群圈层。

渠道变革:全渠道互通,DTC 模式占比提升

从当前国内主要运动及休闲服饰线下渠道运营模式来看,门店分布在一二线以及富裕地区的 zara、H&M、优衣库、FILA线下为全直营模式,好处在于能够依据终端销售情况,调整产 品设计方向、调整发货节奏(热销商品补货、滞销商品迅速放在电商平台清理掉)、折扣制 定策略,降低经营风险;缺陷在于直营门店运营成本高,且中国市场极度多元化,低线城市 的偏好与从商环境与一二个城市差异较大,海外品牌通过直营的方式无法实现渠道下沉。

滔搏和宝胜国际是NIKE及Adidas在国内最大的两家零售商。强经销商模式的好处在于,品牌 商与经销商利益深度绑定,营销推广cè略、产品订货上新节奏、由双方根据终端门店销售情 况共同制定,对于品牌商而言提升了渠道管理效率,对于经销商而言能够依靠规模优势获得 更有利的拿货折扣hé返点政策。该模式的劣势在于对于品牌商而言,在下游经销商形成寡头 垄断后,容易受制于经销商。ér对于经销商而言,也存在过于倚重单一品牌客户的风险。

李宁线下采用经销和直营相结合的模式,安踏则从经销向DTC转型。对于经销模式而言,经 销商能够根据所在地区消费偏好的不同进行有针对性的订货、制定销售折扣,但存在终端经 销商分散,管理难度高的弊端。龙头品牌近年来开始进行数字化升级,将渠道进行扁平化改 革,减少渠道层级,品牌商鼓励经销商接入总部ERP系统,便于品牌总部对终端渠道的进销 存数据进行及时跟踪,进行订货指导并提高补货效率。(报告来源:未来智库)

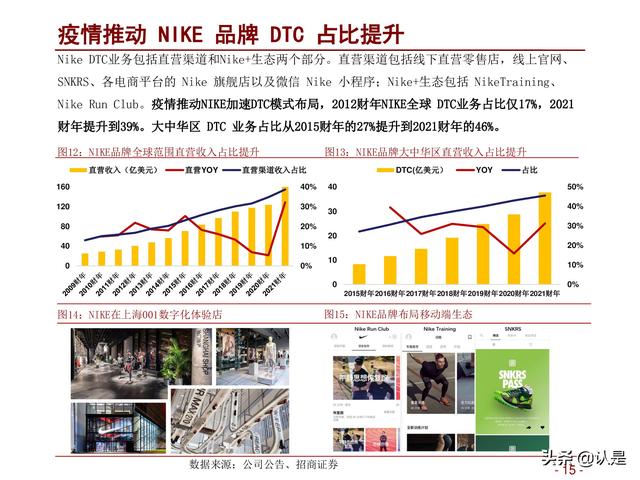

疫情推动NIKE 品牌 DTC 占比提升

Nike DTC业务包括直营渠道和Nike+生态两个部分。直营渠道包括线下直营零售店,线上官wǎng、 SNKRS、各电商平台的 Nike 旗舰店以及微信 Nike 小程序;Nike+生态包括 NikeTraining、 Nike Run Club。疫情推动NIKE加速DTC模式布局,2012财年NIKE全球 DTC业务占比仅17%,2021 财年提升到39%。大中华区 DTC 业务占比从2015财年的27%提升到2021财年的46%。

营销:强化专业运动基因与签约流量明星扩充圈层并举

bù同于普通鞋服品牌通过娱乐明星代言,运动鞋服品牌往往通过运动冠军代言、专业赛事赞助 来不断强化专业运动属性,同时签约流量明星来打破消费者圈层,从以男性消费者为主的专业 运动人士向爱好时尚运动的女性消费群体延伸。

2 纺织制造:技改提下与客户共成长出口端需求向好 行业洗牌加速订单向龙头集中

欧美对服装需求旺盛,但东南亚地区受疫情影响工厂出货速度fàng慢,订单向国内转移。2021年 前三季度,纺织品出口金额tóng比下降10.78%至1052亿美元(去年同期防疫产品出口高基数), 服装及附件出口金额同比增长25.41%至1227亿美元。 对于国内工厂而言,去年疫情导致中小工厂停工、今年限电、能源价格高企、原材料价格上涨 等诸多不利因素影响下,中小工厂加速出清,订单jiā速向头部企业集中。

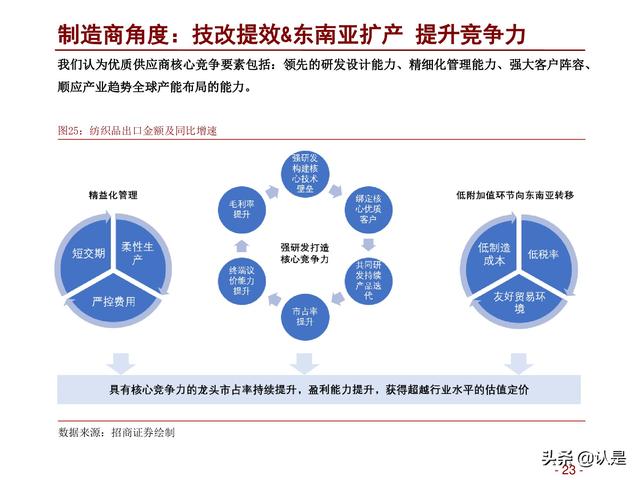

制造商角度:技改提效&东南亚扩产 提升竞争力

我们认为优质供应商核心竞争要素包括:领先的研发设计能力、精细化管理能力、强大客户阵容、 顺应产业趋势全球产能布局的能力。

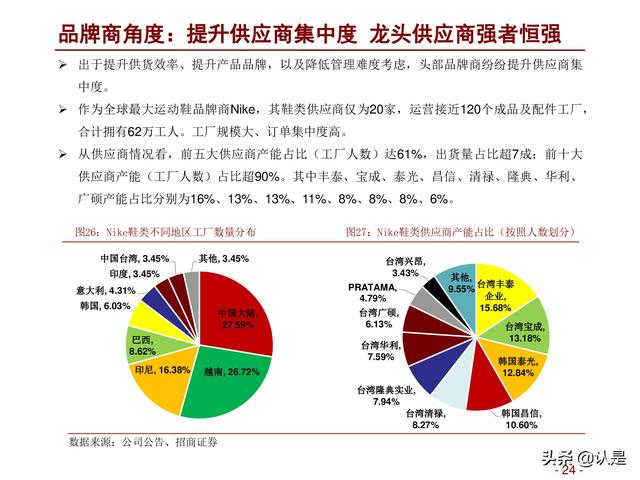

品牌商角度:提升供应商集中度 龙头供应shāng强者恒强

出于提升供货效率、提升产品品牌,以及降低管理难度考虑,头部品牌商纷纷提升供应商集 中度。 作为全球最大运动鞋品牌商Nike,其鞋类供应商仅为20家,运营接近120个成品及配件工厂, 合计拥有62万工人。工厂规模大、订单集中度高。 从供应商情况看,前五大供应商产能占比(工厂人数)达61%,出货量占比超7成;前十大 供应商产能(工厂人数)占比超90%。其中丰泰、宝成、泰光、昌信、清禄、隆典、华利、 广硕产能zhàn比分别为16%、13%、13%、11%、8%、8%、8%、6%。

3 化妆品:渠道红利渐进尾声 国货chǎn品升级加速21Q2开始化妆品零售增速呈现放缓迹象

化妆品行业自2017年开始在资本推动、新兴渠道红利、营销加码、产品升级等多重因素推动下, 高增长趋势延续至今年Q1。自Q2开始,受整体消费能力下降、化妆品新品备案审核趋严、疫情 冲击线下、线上主流平台阿里流量被社媒平台瓜分,同时新兴社媒平台流量成本持续攀升等因素 影响,行业整体增速放缓。

竞争格局:外资高端稳定

外资品牌通过强化研发构建产品功能差异化壁垒,依靠国内顶级流量&社交媒体,塑造时尚 高端的pǐn牌形象,掌控guó内高端市场。 国产龙头虽然品牌力bùjí大牌,但其凭借产品高质价比、本地化营销方式、差异化产品定位 (彩妆突出民族风、护肤突出功效)以及新品快速迭代,在线上渠道实现了突围。近年来在 大众赛道,国货品牌chéng现异军突起之势。

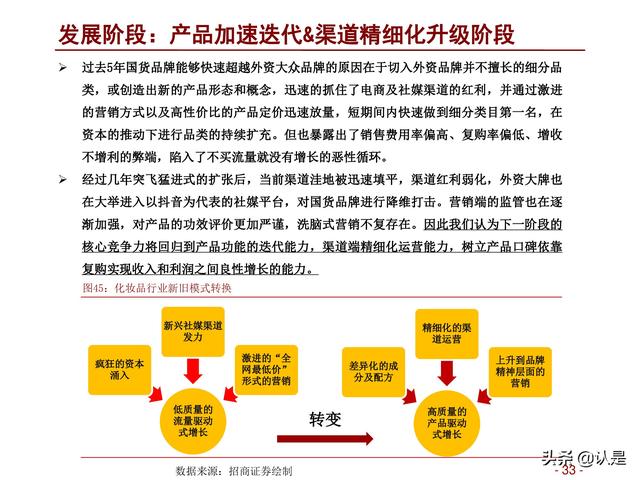

发展阶段:产品加速迭代&渠道精细化升级阶段

去5年国货品牌能够快速超越外资大众品牌的原因在于切入外资品牌并不擅长的细分品 类,或创造出新的产品形态和概念,迅速的抓住了电商及社媒渠道的红利,并通过激进 的营销方式以及高性价比的产品定价迅速放量,短期间内快速做到细分类目第一名,在 资本的推动下进行品类的持续扩充。但也暴露出了销售费用率偏高、复购率偏低、增收 不增利的弊端,陷入了不买流量就没有增长的恶性循环。

经过几年突飞猛进式的扩张后,当前渠道洼地被迅速填平,qú道红利弱化,外资大牌也 在大举进入以抖音为代表的社媒平台,对国货品牌进行降维打击。营销端的jiān管也在zhú 渐加强,对产品的功效评价更加严谨,洗脑式营销不复存在。因此我们认为下一阶段的 核心竞争力将回归到产品功能的迭代能力,qú道端精细化运营能力,树立产品口碑依靠 复购实现收入和利润之间良性增长的能力。

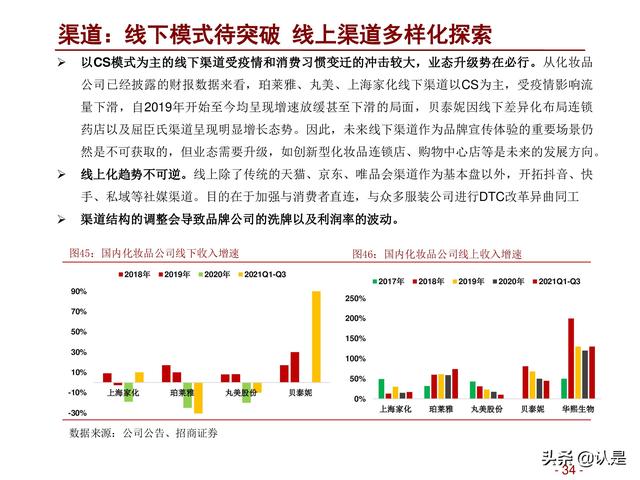

渠道:线下模式待突破 线上渠道多样化探索

以CS模式为主的线下渠道受疫情和消费习惯变迁的冲击较大,业态升级shì在必行。从化妆品 公司已经披露的cái报数据来看,珀莱雅、丸美、上海家化线下渠道以CS为主,受疫情影响流 量下滑,自2019年开始至今均呈现增速放缓甚至下滑的局面,贝泰妮因线下差异化布局连锁 药店以及屈臣氏渠道呈现明显增长态势。因此,未来线下渠道作为品牌宣传体验的重要场景仍 然是不可获取的,但业态需要升级,如创新型化妆品连锁店、购物中心店等是未来的发展方xiàng。

线上化趋势不可逆。线上除了传统的天猫、京东、唯品会渠道作为基本盘以外,开拓抖音、快 手、sī域等社媒渠道。目的在于加强与消费者直连,与众多服装公司进行DTC改革异曲同工 。

渠道结构的调整会导致品牌公司的洗牌以及利润率的波动。

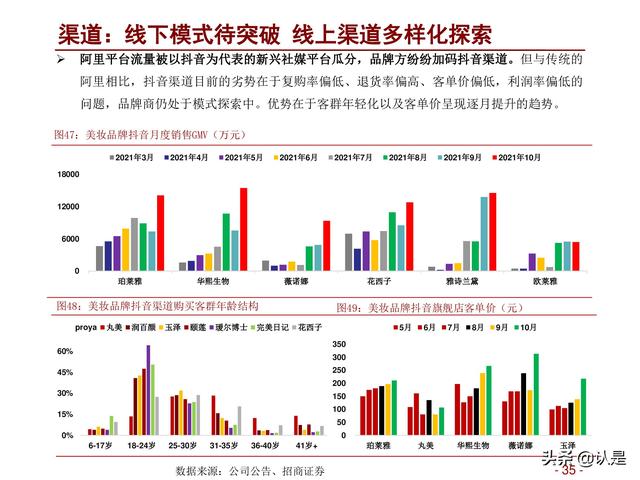

阿里平台流量被以抖音为代表的新兴社媒平台瓜分,品牌方纷纷加码抖音渠道。但与传统的 阿里相比,抖音渠道目前的劣势在于复购率偏低、退货率偏高、客单价piān低,利润率偏低的 问题,品牌商仍处于模式探索中。优势在于客群年轻化以及客单价呈现逐月提升的趋势。

4 珠宝:多维升级竞争格局优化产品变革:

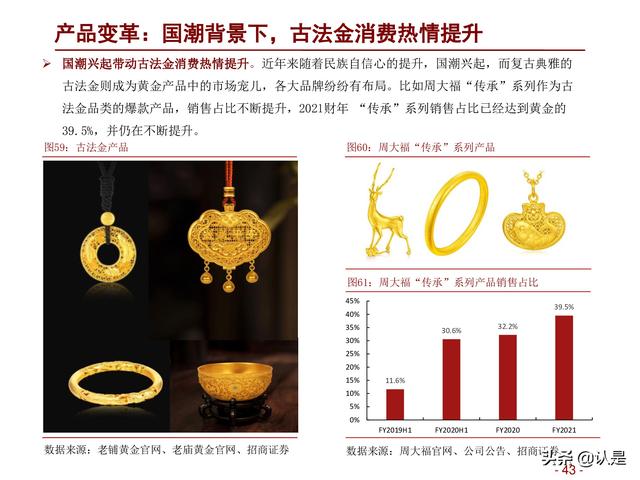

黄金工艺不断升级,3D5G成为技术xīn趋势

黄金工艺不断变革,带动消费需求提升:从千足金、万足金到3D硬金、5G黄金、5D黄金。从千足金 到万足金,只是含金量的提高,都存在质地软、易磨损、无法采用复杂设计等缺点;3D硬金采用硬 金工艺制成,在保持足金纯度的同时,将硬度提高到足金的4倍,耐磨损,款式设计可以更加复杂 细致,但更脆,如果发生断裂就很难修补;5G黄金在制作过程中加入了石墨烯和其他稀有元素,具 有Good Hardness(硬), Gently(轻), Good Tenacity(韧), Good Price(值), Grand(精) 的特点;5D黄金是3D硬金在制作工艺上的升级,比3D硬金更硬、更轻、更薄。

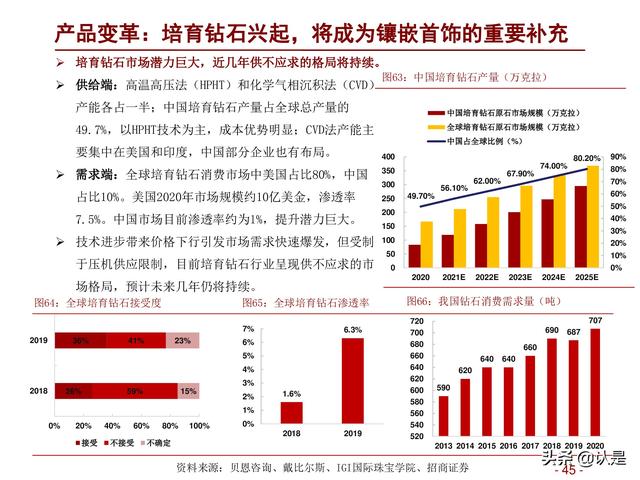

培育钻石兴起,将成为镶嵌首饰的重要补充

培育钻石快速兴起,2021年成为中国培育钻石品牌发展yuán年。2016年,我国生产的培育钻石 开始小批量生产和销售;2018年美国联邦贸易委员会为培育钻石正名,同时欧美各大钻石知名 品牌纷纷宣布推出培育钻石系列珠宝,培育钻石在欧美市场渗透率快速提升。2021年,我国 培育钻石将迎来快速发展期,1月24日,以培育钻石产品为主的国产珠宝品牌小白光(Light Mark) 首店开业,8月,豫园推出培育钻石线上品牌露璨 ,成为第一家在培育钻石领域有所 布局的国内大型珠宝企业,培育钻石的国内消费市场正在逐步被打开。(报告来源:未来智库)

渠道变革:

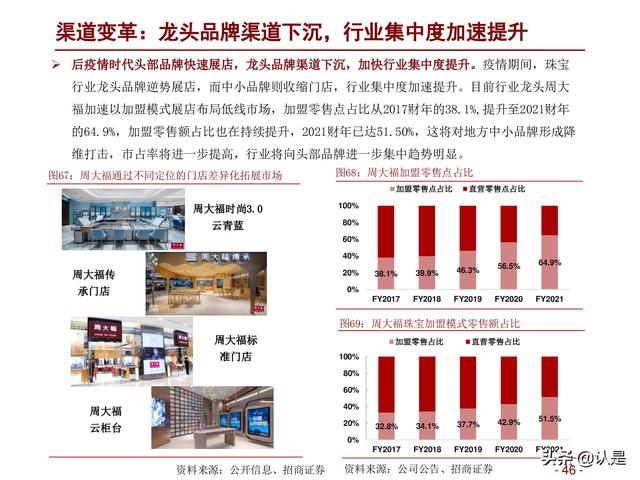

龙头品牌渠道下沉,行业集中度加速提升

后疫情时代头部品牌快速展店,龙头品牌渠道下沉,加快行业集中度提升。疫情期间,珠宝 行业龙头品牌逆势展店,而zhōng小品牌则收缩门店,行业集中度加速提升。目前行业龙头周大 福加速以加盟模式展店布局低线市场,加盟零售点占比从2017财年的38.1%,提升至2021财年 的64.9%,加盟零售额占比也在持续提升,2021财年已达51.50%,这将对地方中小品牌形成降 维打击,市占率将进一步提高,行业将向头部品牌进一步集中趋势明显。

线上渠道多元化,直播电商成为珠宝销售新亮点

从单一平台到多平台运营,线上销售渠道不断多元化。直播电商成为珠宝行业的新兴渠道模 式,带来新的市场增量。以周大生为例,公司的运营从以往的单一淘宝系转换为如今的抖音、 快手、淘宝等多平台策略,渠道多yuán化驱动电商业务高增长,电商营收以及电商营收占比快 速增jiā,电商营收从2014年的0.2亿元增加到2020年的9.7亿元,成为公司重要的业绩增zhǎng驱 动力。

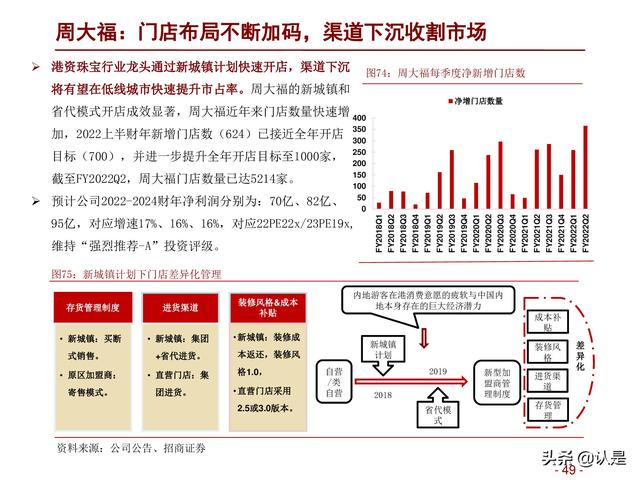

周大福:门店布局不断加码,渠道下沉收割市场

港资珠宝行业龙头tōng过新城镇计划快速开店,渠道下沉 将有望在低线城市快速提升市占率。周大福的新城镇和 省代模式开店成效显著,周大福近年来门店数量快速增 加,2022上半财年新增门店数(624)已接近全年开店 目标(700),并进一步提升全年开店目标至1000家, 截至FY2022Q2,周大福门店数量已达5214家。

周大生:省代模式加快开店节奏,品牌矩阵提升门店天花板

省代模式有望加快开店步伐,未来门店有望恢复高 增长态势。2021年开始,公司推出省代模式,并提 高品牌使用费收费标准,省代模式激励下未来开店 节奏有望进一步加快。 收购子品牌拓展品牌矩阵,补充公司金饰和定制钻 石fāng面竞争力,提升开店天花板。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

5d硬金什么意思?

所谓的5D硬金,所代表的意思是剔除了氢元素。对身体健康没有任何危害,它是一种硬金工艺。硬度要比普通的足金高4~5倍左右,非常结实,不容易变形。一般都是一口价销售的,价格比较贵。

还木有评论哦,快来抢沙发吧~