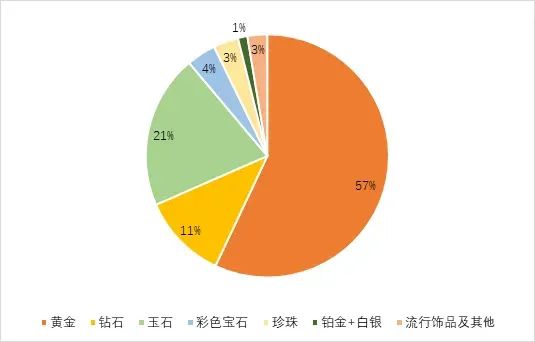

反映出珠宝消费更依赖线下渠道的特点,近年国内珠宝产业持续升级、产品研发创新加速,国家统计局)珠宝品类情况中宝协对珠宝行业全品类综合统计数据显示,钻石产品市场规模约为820亿元,彩色宝石产品市场规模约为280亿元。

2022年,珠宝行业线下消费受到一定冲击,叠加2021年的高基数效应,珠宝消费同比数据略显疲弱。值得欣慰的是,与其他可选消费品横向对比,珠宝仍显示出特有的韧性;此外,产业的创新步伐仍在继续,如与区块链等前沿技术结合加深、新品类新品牌崭露头角、对文化创新及原创设计重视度日益提高等等。综上,我们依旧高度看好中国珠宝产业的长期发展前景。

————

国内珠宝市场概况

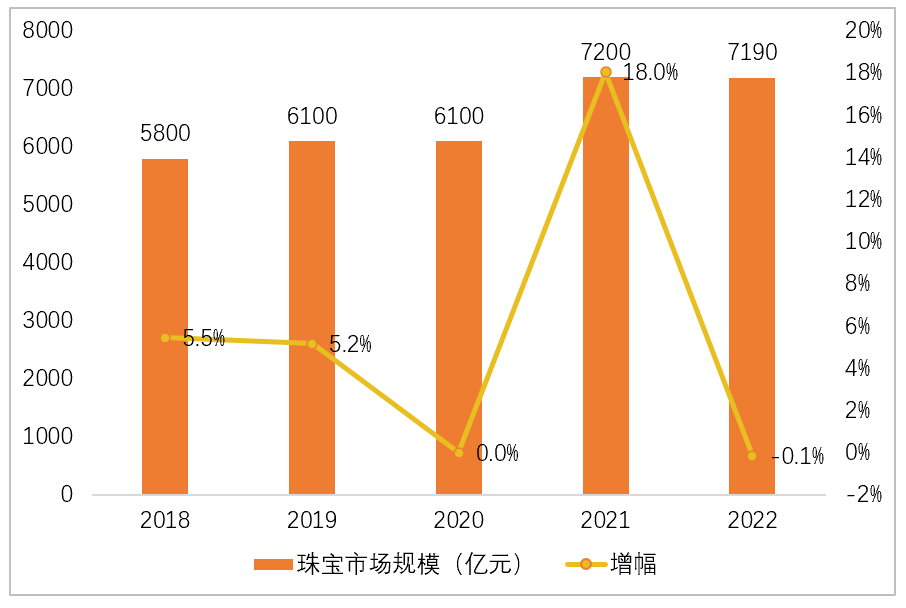

据中宝协”统计数据显示,2022年国内珠宝市场规模为7,190亿元,同比下降0.1%,降幅低于国家统计局限额以上单位金银珠宝类零售总额降幅。

图1. 2018—2022年中国珠宝市场规模

(数据来源:中宝协)

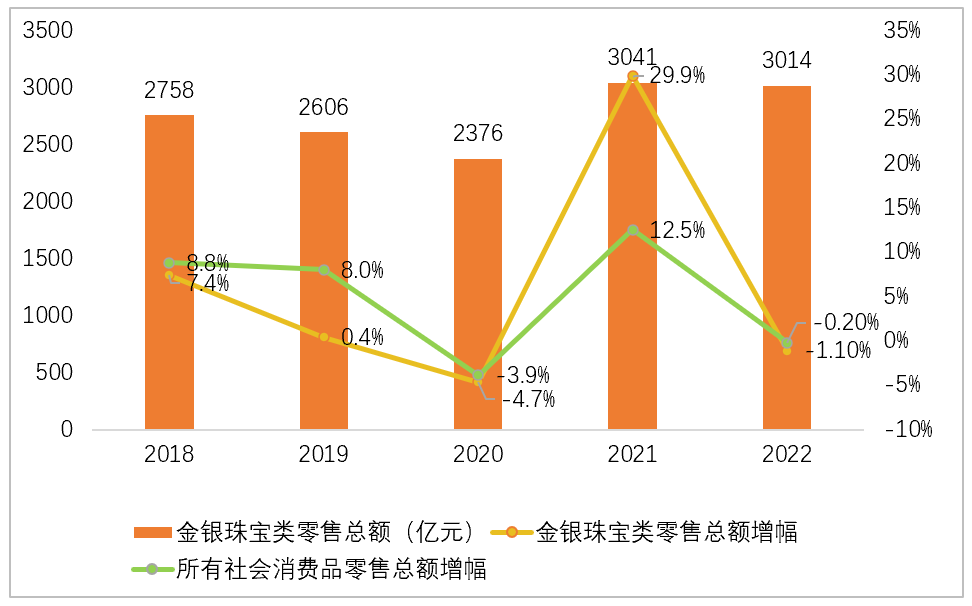

图2. 2018—2022年限额以上单位金银珠宝类零售总额

(数据来源:国家统计局)

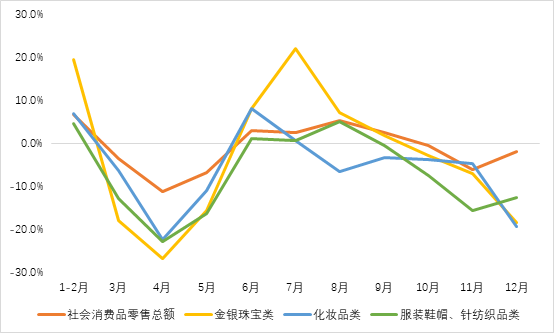

实体经济经历暂停叠加2021年的高基数效应影响,2022年各月的珠宝零售增速都低于2021年同期。如图3所示,珠宝消费在面临冲击时的下降幅度以及随后的反弹幅度均大于其他消费品类,反映出珠宝消费更依赖线下渠道的特点,也体现出国人对珠宝的消费需求仅仅是被延后而并未直接消失。这种近乎“刚性”的消费需求主要来自珠宝产品自身的多重属性,即金融属性、文化(情感)属性和商品属性。

金融属性方面,2022年受到地缘政治、通胀高企、全球经济下行等因素影响,以黄金为代表的贵金属价格持续走高,进一步激发了人们对黄金珠宝的消费热情;文化和商品属性方面,近年国内珠宝产业持续升级、产品研发创新加速,珠宝产品呈现出文化内涵更加丰富、款式设计更加多元、工艺水平更加高超等特点,吸引了消费者更多的关注。

图3. 2022年部分商品类别各月份零售总额同比增幅

(数据来源:国家统计局)

珠宝品类情况

中宝协对珠宝行业全品类综合统计数据显示,2022年,各珠宝品类市场规模有增有减。其中黄金产品市场规模约4,100亿元,钻石产品市场规模约为820亿元,玉石市场规模约为1,470亿元,彩色宝石产品市场规模约为280亿元,珍珠产品市场规模约为240亿元,铂金及白银产品市场规模约为90亿元,流行饰品及其他品类产品市场规模共计约为190亿元。图4. 2022年国内主要珠宝品类市场份额

(数据来源:中宝协)

中国黄金协会统计数据显示,2022年国内黄金总消费量同比下降10.63%至1101.74吨,其中金饰同比下降8.01%至654.32吨,金币金条同比下降17.23%至258.94吨,工业及其他用金同比下降8.55%至88.48吨,可以看出首饰仍是国内黄金消费的主力,相较其他用途显示出更强的需求刚性。

从上市公司产品结构来看,2022年上半年黄金饰品及产品销售额占比进一步提升,在不稳定的经济环境及相对低迷的市场景气度下,继续保持“一枝独秀”的姿态,如此高的市场热度一方面来自行业持续创新带来的产品升级,另一方面则是出于人们对于黄金“保值”属性需求的重新抬头,黄金凭其稳固的价格及易变现、可换购的特性再次获得更多的青睐。

2022年,上海钻石交易所成品钻交易额同比下降37.5%至44.24亿美元,钻石进口额同比下降36.1%至19.07亿美元,钻石交易量同比下降13.8%至665.65万克拉。零售市场景气度也受到明显影响,几乎所有珠宝上市公司上半年钻石镶嵌饰品销售额/产品份额都出现一定程度下降。

从好的方面来看,随着头部珠宝企业渠道下沉策略持续推进,钻石凭借其婚恋市场刚需以及品牌背书效应,呈现出客单价及渗透率提高等迹象。

珍珠、翡翠玉石、彩色宝石、银饰等品类,在珠宝上市公司的产品结构中均属于补充品类,整体销售额占比较低且铺货较少,在此不进行深入分析。

————

主要热点及趋势

2022年,培育钻石成为资本市场上关于珠宝行业被提及较多的赛道。

上游生产端方面,目前国内培育钻石总体产能较为可观,是我国为数不多在上游原材料端占据较大产能优势的珠宝品类。

下游零售市场方面,国内仍处于发展早期阶段,消费者认知和市场接受度仍不明朗。

资本市场方面,2021—2022年,两家培育钻石生产企业力量钻石和惠丰钻石分别登陆A股和北交所。同时部分珠宝上市公司也已开始进行零售端布局,如豫园股份、曼卡龙推出了培育钻石首饰子品牌;潮宏基、中国黄金也分别通过成立合资公司和专项事业部的形式开启了培育钻石业务的筹备工作;周生生则推出培育钻石交易平台业务,但目前尚未接入国内市场。

国内新生代消费者将在何种程度上接受培育钻石,将决定这一新兴品类未来的市场空间。

近年来,区块链及与其密切相关的NFT(非同质化代币,下同)等新技术已经与各实体行业结合并催生出新的业态。自2021年至今,各大国际奢侈品巨头都推出了NFT数字藏品,通过热点话题营销进一步提升品牌价值。国内时尚产业方面,已有多家珠宝品牌推出了NFT数字藏品,并结合特殊节日的营销策划进行推广,如六福珠宝推出的“数字蜜蜂NFT”“1314克拉数字钻戒NFT”及“数字婚书NFT”等。

从消费体验的角度来看,NFT具有不可复制、不可篡改、永久保存等特性,可带给消费者更强的仪式感、新鲜感以及稀缺性,赋予珠宝产品更多的情感价值。此外,对非遗大师作品等大型金银制品而言,NFT数字藏品的推出降低了普通人接触该类作品的门槛,可帮助相关的非遗技艺及珠宝艺术品得到更好的推广。

在数字藏品之外,区块链技术与珠宝结合较深的另一应用方向在于产品溯源及防伪,通过建立不可篡改的从源头到终端的流通信息,消费者可以更全面地了解珠宝产品的整个“生命”历程。

2022年没有新的珠宝公司登陆A股,但珠宝企业在资本市场的动作依然不少。周六福、梦金园、老铺黄金等企业仍在继续筹备冲刺A股IPO(首次公开募股,下同),其中周六福针对上一次过会审批时发审委提出的主要问题进行了调整,通过加快开设自营店的方式提高了自营业务的占比。除IPO外,也有已上市公司通过资本运作等方式拓展产业版图,或者是非珠宝玩家进入珠宝产业,如紫金矿业正式启动了珠宝零售业务,于2022年10月开设了首家紫金黄金珠宝零售门店,并与周大生“强强联手”,推出了“OG初炼金”概念品牌。

4、可持续发展

近年可持续发展理念已成为国际时尚及奢侈品行业重要的关注点之一,积极应对环境挑战、保护文化多样性、促进社会公平等议题被越来越多地融入行业的日常运行。各大品牌、集团以及行业组织,都在宣传自己的可持续发展理念,并发起倡议号召更多方加入,如开云集团与卡地亚共同发起的《2030钟表与珠宝行业倡议》,伦敦金银市场协会、世界黄金协会、中国黄金协会、瑞士贵金属生产商和贸易商协会、印度金银珠宝商协会、印度国际金银交易所、世界珠宝联合会等组织集体签署的《负责任与可持续发展原则宣言》等。国内方面,目前环境、ESG(社会和公司治理,下同)管理已成为港股珠宝上市公司的标准配置,诸如周大福、周生生等企业都将ESG放在了企业发展的重要战略位置,并围绕环保节能、内部管制、研发创新、员工提升与保障、社会公益等方面的工作进行了定量/定性的梳理,制定了详细的长期规划。A股珠宝上市公司中,菜百股份、中国黄金、豫园股份等企业已经披露了专门的企业社会责任报告,但行业整体对ESG管理的重视度仍有待提高。从实践来看,国内的珠宝企业在履行社会责任方面作了大量的贡献。不论从国家政策倡导方向还是国际发展经验来看,ESG都将是珠宝产业难以绕开的课题,预计未来会有越来越多的珠宝企业将ESG管理提上日程。

版权声明:除非特别标注,否则均为本站原创文章,转载时请以链接形式注明文章出处。

还木有评论哦,快来抢沙发吧~